4 März 2024, Europa, Deutschland | Neuigkeiten

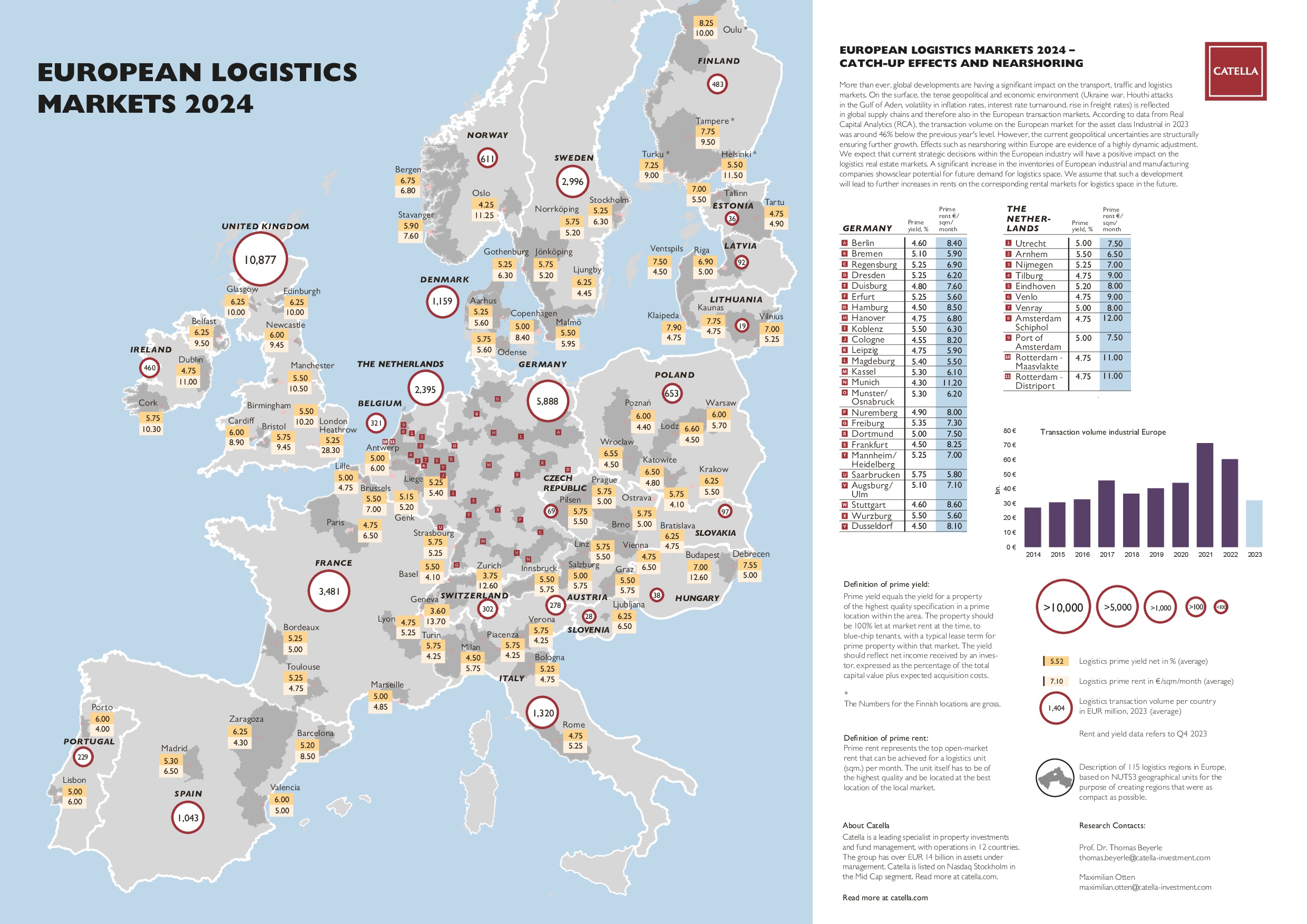

Die globalen Entwicklungen haben mehr denn je einen erheblichen Einfluss auf die Transport-, Verkehrs- und Logistikmärkte. Vordergründig spiegelt sich das angespannte geopolitische und wirtschaftliche Umfeld (Ukraine-Krieg, Houthi-Angriffe im Golf von Aden, Volatilität der Inflationsraten, Zinswende, Anstieg der Frachtraten) in den globalen Lieferketten und damit auch auf den europäischen Transaktionsmärkten wider. Nach Daten von Real Capital Analytics (RCA) lag das Transaktionsvolumen auf dem europäischen Markt für die Assetklasse Industrial im Jahr 2023 rund 46 % unter dem Vorjahresniveau.

In diesem Umfeld bekam auch die in den letzten Jahren erfolgsverwöhnte Asset Klasse Logistik im vergangenen Jahr die Neueinpreisung zu spüren. In der Kurzfassung heißt das: die Renditen sind wieder gestiegen, gleichzeitig auch die Mehrzahl der Mieten. Passt das zusammen? Definitiv ja, zumal die Investoren- und Mieternachfrage nach (Neubau-) Flächen mit hohen energetischen Anforderungen an präferierten Standorten in Europa weiterhin sehr hoch ist. Auch lassen sich die ersten Effekte des sog. „Nearshoring“ bzw. „Relocating“ in Europa messen.

In den letzten 12 Monaten gab es Veränderungen bei den Renditen und Mieten. Gerne möchten wir Ihnen einen aktuellen Überblick zum 1. Quartal 2024 geben sowie unsere Erwartungen an die Logistikmärkte Europas – wie immer in einem vergleichenden Überblick mit insgesamt 115 Regionen:

- Die europäische Spitzenmiete liegt aktuell bei durchschnittlich rund 7,1 €/m² und reicht von 4 €/m² in Porto bis 28,3 €/m² in London (Heathrow). Seit unserer letzten Marktübersicht im März 2023 sind die Spitzenmieten für Logistikimmobilien über alle 115 untersuchten Märkte hinweg um durchschnittlich rund 21 % gestiegen.

- Besonders deutlich war der Anstieg in Venlo (+73 %) in Edinburgh und Glasgow (jeweils rund 64 %), in Rotterdam (+69 %) und in Venray (+60%).

- Aufgrund der neuen Risikoeinschätzung an den europäischen gewerblichen Immobilienmärkten ist die Renditekompression der letzten Jahre zum Ende gekommen. Die europäische Spitzenrendite beträgt aktuell im Durchschnitt 5,52 %, was 66 Basispunkte höher ist als bei der Analyse in Q1 2023.

- Die deutschen Top-Standorte haben im internationalen Vergleich ein niedriges Renditeniveau (4,30 % - 4,60 %). Die niedrigsten Renditen sind in der Schweiz zu finden (Zürich: 3,75 % und Genf: 3,6 %). Kein Standort in Europa hat die 3,5 %-Marke unterschritten.

- Die weiterhin starke Nachfrage nach Logistikimmobilien zeigt sich in den Transaktionsvolumina für das Jahr 2023. So lag das Transaktionsvolumen in Deutschland im vergangenen Jahr bei rund 5,9 Mrd. Euro. Im Vereinigten Königreich summierte sich das Volumen auf rund 11 Mrd. Euro.

- Insgesamt wurde über die untersuchten Märkte hinweg im Jahr 2023 ein Investitionsvolumen von fast 29 Milliarden Euro verzeichnet.

Der europäische Logistikmarkt befindet sich in einer weiterhin gesunden Marktverfassung. Auf der einen Seite zeigt der Markt für Logistikimmobilien in den kommenden Monaten mit Reshoring, Nearshoring und den Auswirkungen der Kriege in der Ukraine und am Golf von Aden klare push Faktoren für eine Fokussierung auf die traditionellen europäischen Logistikcluster. Wir gehen deshalb davon aus, dass sich die aktuellen strategischen Entscheidungen der europäischen Industrie positiv auf die Logistikimmobilienmärkte auswirken werden. Ein deutlicher Anstieg der Lagerbestände europäischer Industrie- und Produktionsunternehmen zeigt ein deutliches Potenzial für die zukünftige Nachfrage nach Logistikflächen. Deshalb rechnen wir damit, dass eine solche Entwicklung in Zukunft zu weiter steigenden Mieten auf den entsprechenden Vermietungsmärkten für Logistikflächen führen wird. Ferner beobachten wir ein ansteigendes Investoreninteresse mit Blick auf die osteuropäischen Märkte/ Objekte.

Auch bei den Logistikimmobilien registrieren wir eine zunehmende Relevanz von ESG-Kriterien, auch wenn es noch an einer einheitlichen und verbindlichen Vorstellung dazu fehlt, was ESG konkret für die Logistikimmobilien-Branche bedeutet. Dennoch messen wir klare Preisdiskrepanzen zwischen Neubau- und Bestandsobjekten, in welchen sich auch die unterschiedlichen Risikoprofile widerspiegeln und gute Opportunitäten ergeben.

Viel Spaß bei der Analyse unserer Logistikkarte Europa 2024.

DOWNLOAD CATELLA LOGISTIK KARTE