3 November 2021, Europa | Neuigkeiten

Keine Frage: Logistikimmobilien boomen! Doch das ist nur das positive Endprodukt einer Umwälzung, wie sie die Welt schon lange nicht mehr gesehen hat. Transportketten ordnen sich aktuell neu, eine punktuelle Produkt- und Rohstoffknappheit bricht sich Bahn, wie wir sie in Europa seit dem Ende des 2. Weltkriegs nicht mehr gesehen haben – mit Auswirkungen auf die nationalen Ökonomien und Privathaushalte beiderseitig.

Dass dabei die Knappheit zuerst durch den Preis reguliert wird, mag einleuchtend klingen und wird sichtbar in den Preissteigerungen bzw. Lieferschwierigkeiten der letzten Wochen zwischen Smartphones, Weihnachtsbraten, E-Automobilen, Arbeitskräften auf dem Bau, Bausand, Gips, Ton oder Holz.

Wenn wir dann aber, wie zuerst mit dem Beginn der Pandemie und verstärkt wieder in den letzten Wochen den Ruf etlicher europäischer Politiker nach dem „Zurückholen der Produktion“ hören (Reshoring), und sich so mancher an die VWL-Vorlesung im Grundstudium zum Thema „komparative Kostenvorteile“ (Ricardo) erinnert, sollte klar sein, dass in den Postulaten ein entscheidender Hinweis fehlt: „Es wird dann aber teurer“. Einfacher formuliert: Das, was wir in den letzten 40 Jahren unter dem Begriff der Globalisierung als Unternehmen und Verbraucher so wertgeschätzt haben, wird sich wahrscheinlich verändern. Oder doch nicht?

Aktuell oszillieren die Aussagen, ob und wie sich internationale Beschaffungsstrategien ändern und ob es zu einer De-Globalisierungsform von Reshoring (Rückholung der Produktion ins Heimatland) oder Nearshoring (ins europäische Umland) kommt, um folglich Rückschlüsse auf den europäischen Logistikimmobilienmarkt zu ziehen.

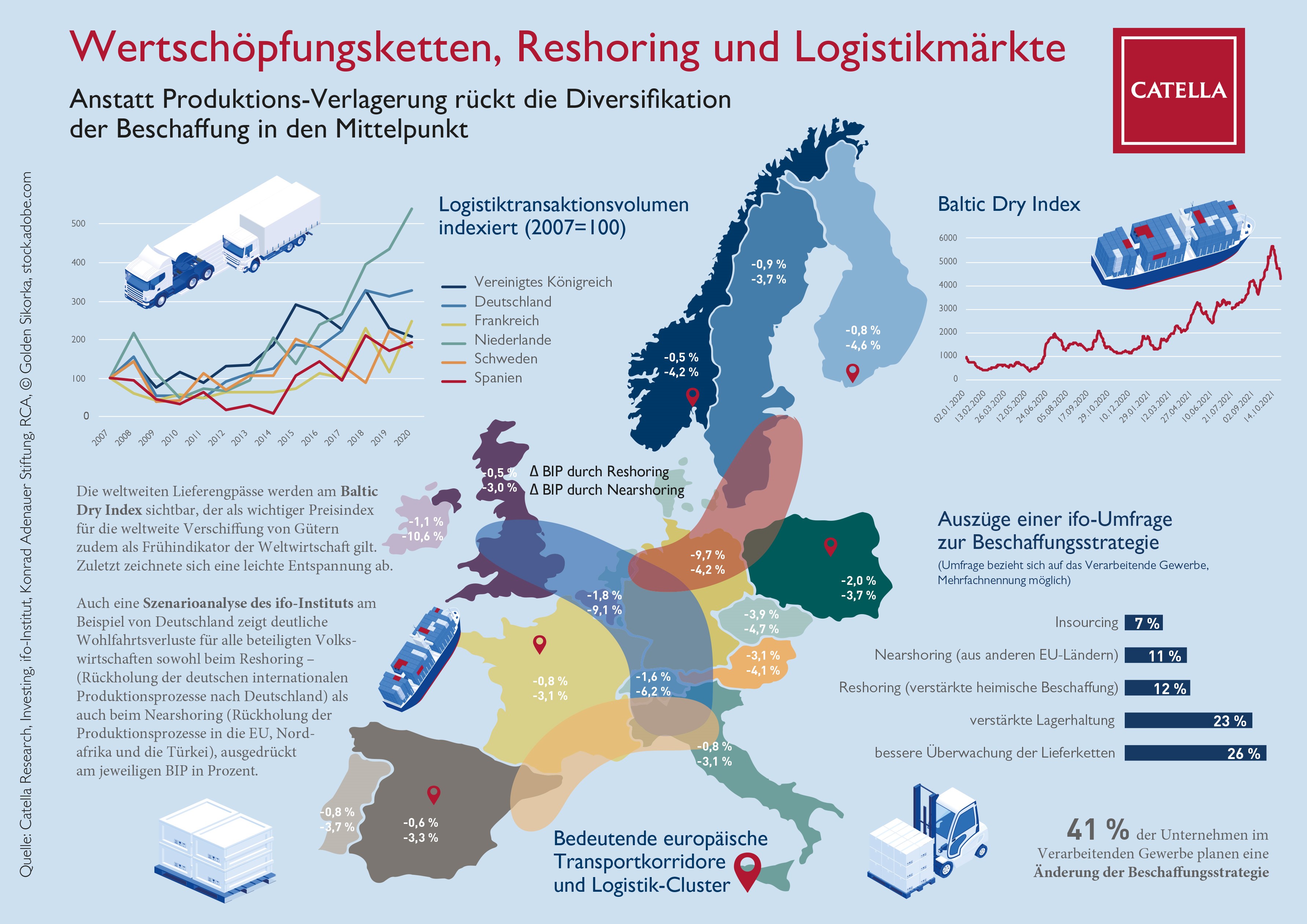

In unserer aktuellen Infografik haben wir uns diesem Phänomen angenommen und eine Übersicht zu den Aufgabenstellungen aufbereitet:

Haben Sie gewusst, dass

- viele Unternehmen im Verarbeitenden Gewerbe eine Veränderung ihrer globalen Beschaffungsstrategien (41 %) und eine Erhöhung der Lagerhaltung (23 %) planen?

- Eine bessere Überwachung der Lieferketten im Risikomanagement auf der Agenda steht (26 %)?

- Achtung: dass Near- (11 %) und Reshoring-Strategien (12 %) nur für wenige Unternehmen interessant erscheinen?

- eine Szenarioanalyse des ifo-Instituts am Beispiel von Deutschland zeigt, dass sowohl das Reshoring als auch das Nearshoring deutliche Wohlfahrtsverluste für alle beteiligten Volkswirtschaften mit sich bringen wird, ausgedrückt am BIP in Prozent?

- fast selbstredend: die europäischen Logistikimmobilienmärkte im Jahr 2021 ein Rekordtransaktionsvolumen von rund 60 Mrd. € (43 Mrd. € 2020) erwarten dürfen?

Unterzieht man die Statements einer nüchternen Analyse, sind wir sicher, dass eine große Rückverlagerungswelle demnach eher unwahrscheinlich erscheint, Unternehmen planen vielmehr eine stärkere Diversifikation in der Beschaffung und eine breitere Lieferantenauswahl. Für den europäischen Logistikimmobilienmarkt deutet dies insgesamt auf einen höheren Bedarf an Lagerhallen hin, aber auch auf eine hohe Nachfrage für Cross Docking und Distributionszentren innerhalb der europäischen Logistikcluster und Transportkorridore. Das wäre dann ein komparativer Kostenvorteil aus der guten alten Zeit, nur eben etwas nationaler.

Download Infografik (PDF)