23 März 2023, Deutschland | Neuigkeiten

Die deutschen gewerblichen Immobilienmärkte befinden sich in einem stürmischen Umfeld. Die Zinswende der EZB im Juli 2022 beendete die Niedrigzinsphase in der Eurozone. Im vergangenen Jahr wurde der Leitzins in vier Schritten um 250 Basispunkte angehoben, im laufenden Jahr wurden bislang weitere 100 Basispunkte draufgelegt. Aufgrund weiterhin hoher Inflationsraten ist mindestens eine weitere Zinsanhebungen durch die EZB bis Mitte des Jahres ein realistisches Szenarium. Das deutlich gestiegene Zinsniveau sowie die anhaltenden makroökonomische Spannungen und Verunsicherungen führen zu Zurückhaltung zahlreicher Akteure auf dem deutschen Immobilienmarkt. Eine deutliche Reduktion der Dynamik auf dem Transaktionsmarkt bis voraussichtlich Ende Q3 2023 ist deshalb sehr wahrscheinlich.

Im Gegensatz zum Investmentmarkt hält sich der Bürovermietungsmarkt recht stabil. Die Entwicklungen der letzten vier Quartale auf dem deutschen Büroimmobilienmarkt haben gezeigt, dass trotz Homeoffice-Nutzung auch in der „New Work“-Bewegung das Bürogebäude ein zentrales Element in der Arbeitswelt darstellt. Gleichwohl werden in den kommenden Quartalen Flächeneinsparpotenziale auf dem deutschen Büroimmobilienmarkt messbar werden. Diese werden primär in Peripherie-Lagen großer Bürozentren sowie punktuell an C- und D-Standorten zu Tage treten. Im Gegensatz wird in zentralen Lagen der Top 7 Standorte auch in Zukunft eine nachhaltig hohe Nachfrage nach Büroflächen zu beobachten sein. Dabei werden sog. Grüne Büroobjekte im Neubau und Refurbishment Segment in zentralen Lagen mit zeitgemäßer Flächengestaltung im Fokus von Investoren stehen.

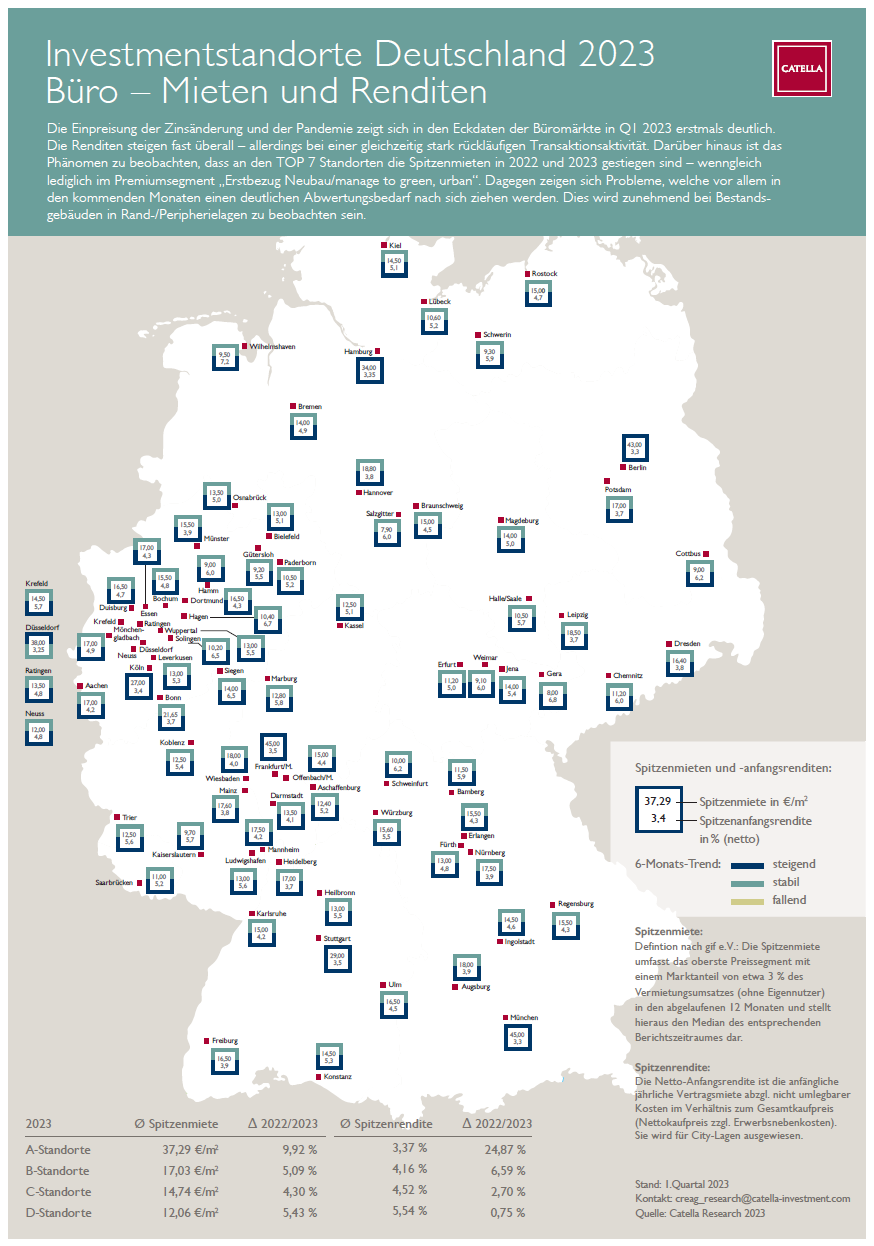

Wir haben uns auch dieses Jahr wieder die Mieten und Renditen dieser Top-Objekte in Top-Lagen der deutschen Büromärkte angeschaut. Hierbei ergaben sich folgende aggregierte Marktdaten:

- Das begrenzte Flächenangebot sowie der hohe Bedarf an Büroflächen in zentralen Lagen deutscher Büromärkte führt zu steigenden aggregierten Mieten auf den A-, B-, C,- und D-Märkten im Vergleich zu unserer Analyse aus Q1 2022. So stieg die Spitzenmiete der A-Standorte auf durchschnittlich 37,29 EUR/m2 (+9,92 %). Für die B-Standorte liegt der Mittelwert der Spitzenmieten bei 17,03 EUR/m2, was einem Wachstum von 5,09 % entspricht. Für die C-Standorte ist eine durchschnittliche Spitzenmiete von 14,74 EUR/m2 (+4,30 %) und für die D-Standorte 12,06 EUR/m2 (+5,43 %) zu bilanzieren.Die aktuellen Marktdynamiken führten im Laufe der letzten 12 Monate zu Renditedekompressionen auf den deutschen Büroimmobilienmärkten. Für alle aggregierten Standortklassen (A-, B-, C- und D-Standorte) kam es im Jahresvergleich zu einem Anstieg des Niveaus der Spitzenrenditen. Auf den A-Märkten liegt das durchschnittliche Niveau der Spitzenrenditen bei 3,37 %, was einem Anstieg im Vergleich zur letztjährigen Analyse von signifikanten 24,87 % entspricht. In den B-Märkten stiegen die Spitzenrenditen durchschnittlich um 6,59 % auf 4,16 %, in den C-Märkten um 2,70 % auf durchschnittlich 4,52 % . Die durchschnittlichen Steigerungen in den D-Märkten fiel mit +0,75 % auf 5,54 % etwas geringer aus.

- Der weiterhin hohe Bedarf an Büroflächen auf dem deutschen Markt führt zu keinem flächendeckenden Rückgang des Spitzenmietniveaus, trotz der aktuellen ökonomischen Turbulenzen. Für die A-Standorte erwarten wir in den kommenden sechs Monate eine Erhöhung des Spitzenmietniveaus, vor allem im Segment des Neubaus. Für alle weiteren deutschen Büromärkte erwarten wir insgesamt stabile Spitzenmieten in den kommenden sechs Monaten.

- Preisrückgänge in Kombination mit stabilen Mietentwicklungen werden aller Voraussicht nach in den kommenden sechs Monaten zu einem Anstieg des Niveaus der Spitzenrenditen führen. (Ausnahme Düsseldorf, hier erwarten wir ein stabiles Niveau der Spitzenrenditen).

- Das höchste Spitzenmietniveau ist in unserer Auswertung auf den Büromärkten Frankfurt (Main) und München mit jeweils 45,00 EUR/m2 Mit 7,90 EUR/m2 sind die geringsten Spitzenmieten dem Markt Salzgitter zuzuordnen.

- Die niedrigsten Spitzenrenditen (3,25 %) sind auf dem Düsseldorfer Büromarkt zu beobachten. Die höchsten Spitzenrenditen (7,20 %) sind auf dem Markt Wilhelmshaven realisierbar.

- Unsere Auswertung der Renditeentwicklungen der zurückliegenden 15 Jahre (somit inkl. der Finanzkrise 2008) zeigen, dass die Gesamtrenditen auf den deutschen Top 7 Büromarkten sich zu einem großen Teil aus dem Anstieg der Verkehrswerte zusammensetzten. Auf kleineren Büromärkten beläuft sich ein größerer Anteil der Gesamtrendite hingegen auf die Einkommensrendite.

- Die höchsten jährlichen durchschnittlichen Gesamtrenditen für den Zeitraum 2007 bis 2022 sind den Märkten Leipzig (16,32 %), Chemnitz (15,31 %) und Dresden (14,76 %) zuzuordnen. Unter den Top 7 Märkten ist die mit Abstand höchste durchschnittliche jährliche Gesamtrendite innerhalb des Beobachtungszeitraumes auf dem Markt Berlin zu beobachten (14,40 %). Der Mittelwert der durchschnittlichen jährlichen Gesamtrenditen für den betrachteten Zeitraum an den A-Standorten lag bei 11,89 %, bei den B-Standorten bei 11,61 %, bei den C-Standorten bei 11,88 % und bei den D-Standorten 10,83 %.

DOWNLOAD CATELLA BÜROMARKTKARTE DEUTSCHLAND