15 Februar 2023, Europa, Deutschland | Investment Management | Neuigkeiten

München, 15.02.2023

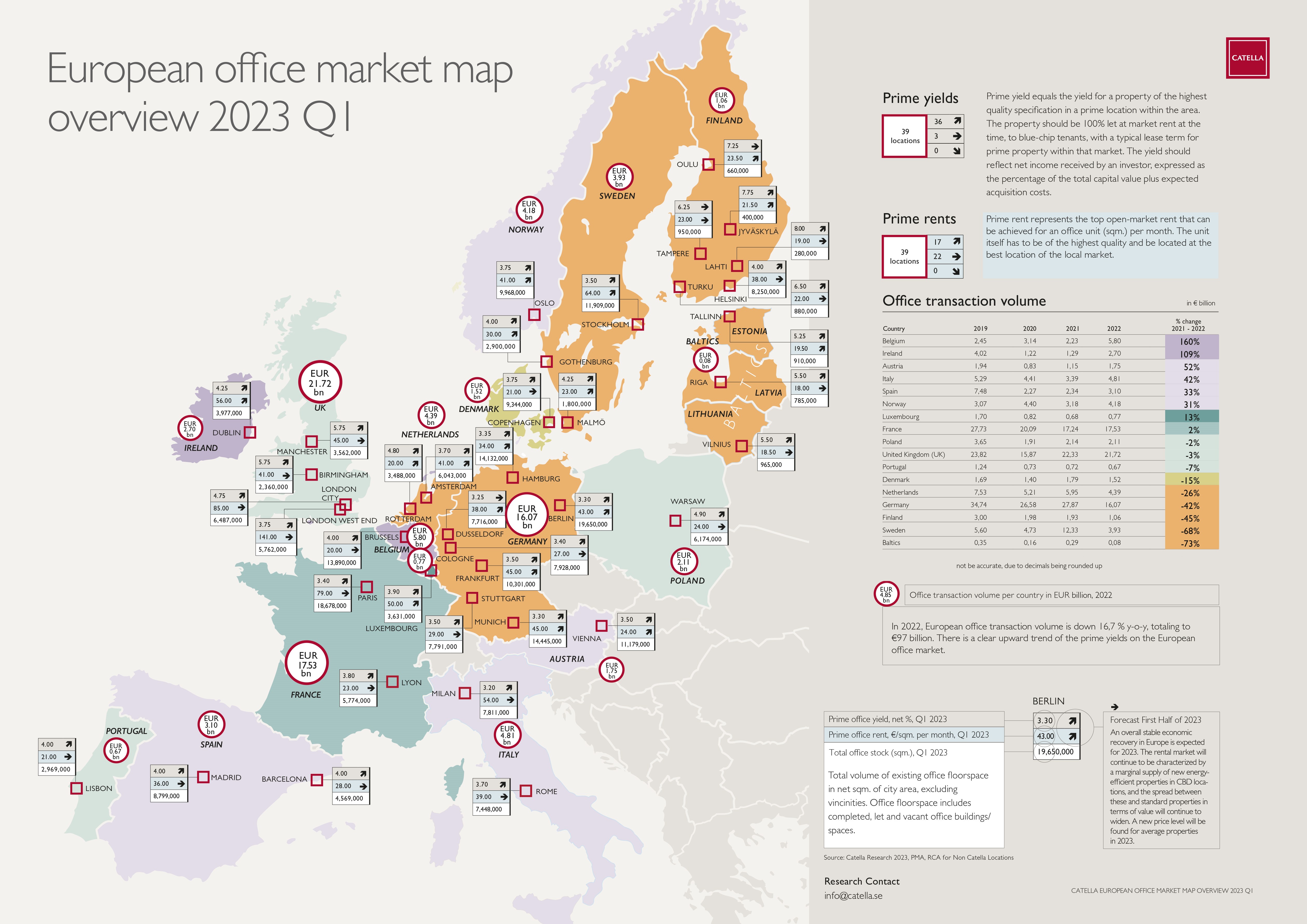

CATELLA Europäische Büromarkt Karte Q1/2023

Sehr geehrte Damen und Herren,

mit Schwung ins neue Jahr? Ja, das kann man zumindest teilweise sagen. Denn eine eher seltene Marktkonstellation zeigt sich aktuell: die Spitzenmieten an den europäischen Büroimmobilienmärkten sind weiter gestiegen, während die Kaufpreise, ausgedrückt in den Renditekennziffern, auf breiter Front nachgeben.

Nach knapp 8 Monaten Zinswende zeigt sich bei der Assetklasse Büro im europäischen Durchschnitt ein klarer Transaktionsrückgang an den von uns erfassten 39 Büromärkten. Die volkswirtschaftlichen Turbulenzen in Europa im Jahr 2022 spiegelten sich in den Entwicklungen des Transaktionsvolumens wider, das mit rund 97 Mrd. Euro 16,7 % unterhalb des Vorjahresniveaus und 5,3 % unterhalb des Niveaus des Pandemiejahres 2020 lag. Der 10-jährige Mittelwert wurde 2022 um deutliche 13% unterschritten, was eindrucksvoll verdeutlicht, welch dynamische Umbruchsphase im vergangenen Jahr eingeleitet worden ist.

In der Zusammenfassung:

- Büromieten mit Aufwärtstrend: Die durchschnittliche Bürospitzenmiete aller 39 untersuchten Märkte liegt bei 37,61 €/m², was im Vergleich zu unserer letzten Analyse einem Anstieg von 9 % darstellt.

- London an der Spitze: Der teuerste Büromarkt ist deutlich das Londoner Westend mit 141 €/m². Die niedrigsten Spitzenmieten sind in den baltischen Städten Vilnius, Riga und Tallin mit durchschnittlich 18,70 €/m² zu beobachten. Aber auch für den finnischen Markt Lathi ist mit 19 €/m² im europäischen Vergleich ein niedriges Spitzenmietniveau zu bilanzieren.

- Die Spitzenrenditen auf dem europäischen Büroimmobilienmarkt zeigen einen messbaren Aufwärtstrend. Der Mittelwert für die Spitzenrenditen unserer 39 betrachteten Märkte liegt bei 4,46 %. Dies entspricht einem Anstieg von rund 50 Basispunkten im Vergleich zu unserer Analyse aus dem letzten Jahr.

- Deutschland weiterhin teurer Markt: Im europäischen Vergleich sind die Spitzenrenditen auf den Büromärkten der deutschen Top 7 Standorte weiterhin als niedrig einzustufen. Auf keinen der deutschen Top 7 Märkte ist eine Spitzenrendite von über 3,5 % zu bilanzieren. Mit Stockholm, Wien, Mailand, Paris gesellen sich weitere Standorte auf bzw. unterhalb der 3,5% Schwelle hinzu.

- Kein Rückgang der Spitzenrenditen und Spitzenmieten auf dem europäischen Büroimmobilienmarkt im ersten Halbjahr 2023 zu erwarten. Bis auf an drei Standorten (Düsseldorf, Oulu & Tampere) erwarten wir für das erste Halbjahr 2023 einen Aufwärtstrend bei den Spitzenrenditen. Für 17 Standorte erwarten wir weiter einen Anstieg des Niveaus der Spitzenmieten während der ersten 6 Monate des Jahres 2023. Für die restlichen 22 Märkte sehen wir im ersten Halbjahr 2023 eine Stagnation des Niveaus der Spitzenmieten.

Viel Vergnügen bei der Analyse wünscht Ihnen

Ihr

Prof. Dr. Thomas Beyerle

DOWNLOAD Catella Europäische Büromarkt Karte Q1/2023