1 April 2021, Europa | Neuigkeiten

Es gibt kaum noch eine Umfrage unter Corporates zu den marktverändernden Zukunftsthemen, bei welcher das Thema ESG nicht unter den TOP 3 platziert ist – egal in welchem Land wir uns in Europa befinden. Arbeitsgruppen, welche Standards und Marktgängigkeiten ausloten, entstehen überall. Vor allem der Aspekt des Kapitalflusses in die Immobilienvehikel bzw. -Assets ist hier von hohem Interesse.

Klar, der disruptive Megatrend ESG ist aus der Wirtschaft, wie wir sie aktuell kennen, nicht mehr wegzudenken. Gerade für die Immobilienbranche, als eine der Haupt-CO2-Emittenten, ist das nachhaltige Wirtschaften mittlerweile kein „Wettbewerbsfaktor“ per se mehr, es ist strategisch überlebenswichtig geworden. Grund genug für uns, einen Blick auf die aktuelle Dynamik am grünen Finanzmarkt zu werfen, wo die Geldflüsse in ESG-Fonds und die Emission von Nachhaltigkeits-Anleihen (grüne, soziale und nachhaltige) ungebremst weitergehen. Diese dynamische Entwicklung wird sich für Unternehmen fortsetzen, da Regierungen, supranationale Institutionen und verschiedene Stakeholder ihren Fokus auf den Klimawandel und die Reduzierung von Kohlenstoffemissionen weiter verstärken.

Wussten Sie schon, dass

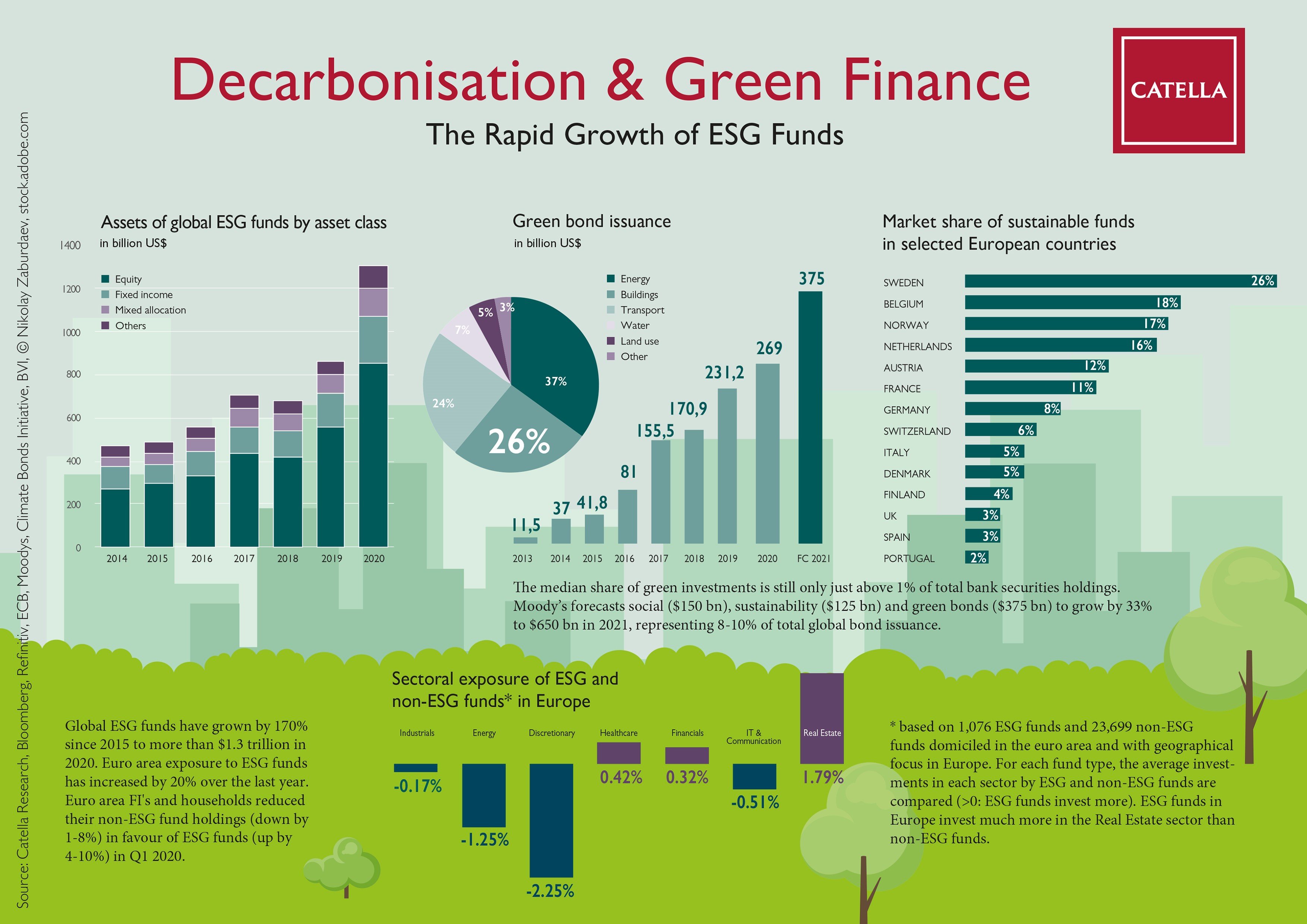

- ESG-Anleihen und Aktienfonds seit 2015 weltweit um 170 % auf mehr als 1,3 Billionen US-Dollar im Jahr 2020 angewachsen sind?

- das Gesamtengagement der Sektoren des Euroraums in ESG-Fonds im letzten Jahr um 20 % gestiegen ist?

- ESG-Fonds sich mit kumulierten Zuflüssen von rund 15-20 % seit den Turbulenzen im März als deutlich widerstandsfähiger erwiesen haben als ihre Nicht-ESG-Pendants, und Emittenten zunehmend nach Finanzierungen für umweltfreundliche Projekte streben?

- private Haushalte sowie Versicherungsgesellschaften & Pensionsfonds (ICPFs) über 60 % der ESG-Fonds im Euroraum halten?

- Investoren im Euroraum mittlerweile 197 Mrd. € an grünen Anleihen im Euroraum halten?

- die Neuemissionen von grünen Anleihen in Q3 2020 auf 13 % der gesamten Bankanleihen im Euroraum angewachsen sind, während es im ersten Quartal nur 4 % waren?

- Finanzinstitute und Haushalte im Euroraum im 1. Quartal 2020 ihre Bestände an Nicht-ESG-Fonds (minus 1-8 %) zugunsten von ESG-Fonds (plus 4-10 %) reduzierten?

- der mittlere Anteil (Median) grüner Anlagen immer noch bei nur knapp über 1 % des gesamten Wertpapierbestands der Banken liegt?

- das Land mit dem höchsten Anteil an nachhaltigen Fonds mit 26 % Schweden ist, gefolgt von Belgien (18 %), Norwegen (17 %) und den Niederlanden (16 %)?

- das Volumen von sozialen ($150 Mrd.), nachhaltigen ($125 Mrd.) und grünen Anleihen ($375 Mrd.) von Moody’s auf $650 Mrd. im Jahr 2021 prognostiziert wird und einem Wachstum von 33 % entspricht? Dies kommt 8 bis 10 % der gesamten globalen Anleiheemissionen gleich, nachdem der Wert im Vorjahr bei nur 5,5 % der gesamten Emissionen lag.

- dies einem Emissionsanstieg grüner Anleihen von 39 % entspricht, sozialer Anleihen um 6 %, nachdem sie sich 2020 versiebenfacht haben, während Nachhaltigkeitsanleihen um 58 % wachsen werden, nachdem sie sich 2020 verdoppelt haben?

Nachhaltigkeit als Performance-Kriterium wird in der Immobilienwirtschaft immer entscheidender, nicht zuletzt da die Finanzierung und somit die Fremdkapitalkosten für grüne Unternehmen vergleichsweise günstiger und einfacher werden. Viele reden drüber, aber die Praxis ist gerade erst dabei, ein Fundament zu entwickeln. Der überwiegende Teil der Darlehen sind noch keine Green Loans im eigentlichen Sinne. Der messbare Erfolg auf der Kapitalmarktebene wird sich dabei aber deutlich schneller einstellen, als wir es auf der Objektebene erwarten dürfen.

Download Infografik Decarbonisation & Green Finance