3 oktober 2017, Sverige | Nyheter

Fokus för alla rådgivare och förvaltare är att skapa en optimal portfölj för kunden. Historiskt har man byggt denna portfölj baserat på två tillgångsklasser, aktier och obligationer. Beroende på kundens mål, spartid och riskvilja har mixen mellan de två tillgångsklasserna varierat.

Ur ett historiskt perspektiv har det varit klokt att sprida riskerna mellan aktier och obligationer. Ofta har obligationsdelen skapat avkastning när aktier haft det tufft. Till stor del tack vare sjunkande räntor under lågkonjunktur. Placerare har under dessa perioder sökt sig till mindre riskfyllda tillgångsslag vilket lett till köptryck i obligationer, således ökar obligationspriserna och yielden (räntan) minskar. Aktier har historiskt skapat en hög avkastning för längre sparhorisonter. Över tid har nya produkter och sparformer vuxit fram inom respektive tillgångsklass. Kundernas portföljer innehåller idag bland annat aktier från alla delar av världen i sektorer som tidigare varit svåra för privatkunder att investera i. Obligationsdelen är också global och innehåller numera även obligationer utgivna av företag i olika riskklasser och branscher. Diversifiering är bra och kundernas portföljer har skapat värde under en överskådlig tid nu. Hur ser då framtiden ut? Och kanske den viktigaste frågan - Hur bör en väldiversifierad sparportfölj se ut för att hantera utmaningar och möjligheter kommande 10 år?

Vår tes är att kundens portfölj behöver kompletteras med fler tårtbitar eller tillgångsklasser. Vi bygger vår tes på några områden:

- Den förväntade avkastningen för de klassiska tillgångsklasserna aktier och obligationer kommande 10 år bör vara lågt ställda. De senaste 8-9 åren har vi haft en kraftigt stigande börs i kombination med ständigt sjunkande räntor. Vi har därmed sett båda dessa tillgångar stiga i värde markant. För kommande 10 år tror vi att avkastningen för dessa tillgångsklasser kommer att vara låg. Nestorn inom investeringar globalt, Warren Buffett, arbetar med en modell för att förutse kommande 10 års förväntade avkastning på aktiemarknaden. Modellen har visat stor korrelation med faktisk utveckling i ett historiskt perspektiv och ger oss nu signal om att aktiemarknaden kommande 10 år faktiskt inte förväntas ge någon årlig avkastning alls. Rätt eller fel är svårt att säga, men det är en viktig signal för oss som förvaltare.

- Centralbankerna har snart stimulerat vår ekonomi i ett decennium. Det har satt de vanliga portföljteorietiska reglerna ur spel. Genom enorma obligationsköpsprogram vad gäller statsobligationer i Sverige, men även på global nivå där vi ser den Europeiska Centralbanken köpa rena företagsobligationer. När det finns en stående köpare som varje månad köper obligationer för många miljarder är det omöjligt att resultatet blir något annat än stigande obligationspriser och således sjunkande räntor. Centralbankerna har även under samma period kontinuerligt sänkt den korta räntan, det vill säga styrräntan som idag är minus i Sverige. Det har fått som resultat att nästan alla tillgångsslag i en väldiversifierad portfölj har gått bra sedan finanskrisen 2008. ”Kudden” obligationer har inte bara varit en kudde när aktiemarknaden varit sur utan obligationer har gett fantastiskt bidrag även i den urstarka aktiemarknaden vi har sett sedan dess. Det råder inget tvivel om att Centralbankerna har lyckats få den finansiella marknaden på fötter efter finanskrisen. Bolagsrapporter har länge varit starka, den globala tillväxten (till och med Europa!) är stark och de flesta tillgångspriser är rekordhöga. Frågan är vad som händer när marknaden ska klara sig på egna ben utan centralbanker i ryggen. Federal Reserve i USA är först ut att testa. I oktober kommer de inleda ett försök att minska balansräkningen, det vill säga man kommer inte förnya eller reinvestera i obligationslån som löper ut. Likviditeten i marknaden kommer minska marginellt. Europeiska Centralbanken är inte i samma fas ännu och Sveriges Riksbank kommer förmodligen inte göra något förrän Europa har agerat. Ett moment 22 för oss. Tids nog kommer något att ske även här och slutar Riksbanken och ECB att förnya obligationslånen så kommer, allt annat lika, räntan förmodligen stiga. Hur klarar portföljen det?

Vad kan vi då göra för att skapa en bra portfölj med god förväntad avkastning för kommande 10 år? De traditionella livbolagen är en bra förebild när det kommer till att skapa portföljer med god riskhantering kombinerat med möjlig framtida avkastning. Vad gör de nu då? Svaret är lite förenklat - de har ökat andelen alternativa tillgångar i sina portföljer markant.

Varför skulle då alternativa tillgångar kunna vara ett bra komplement och vad skapar det för fördelar (och risker i portföljerna)?

Den stora fördelen med alternativa tillgångar, för oss benämnda som hedgefonder eller absolutavkastande fonder, är att avkastningen inte är beroende av aktie- och obligationsmarknadernas utveckling. Målet med en absolutavkastande fond är att skapa avkastning för kunden oavsett marknadens utveckling. Samtidigt är ett annat mål att skapa bästa möjliga avkastning baserat på den risk fonden kan ta. Alltså teoretiskt skapa en så hög Sharpe kvot som möjligt, eller enklare uttryckt - bra riskjusterad avkastning.

De alternativa tillgångarna erbjuder en möjlighet att komplettera dagens portföljer med en byggsten som faktisk kan utvecklas väl oavsett utvecklingen på marknaderna, utan att höja risken i kundens portfölj. Snarare tvärtom - möjligheten att skapa samma förväntade avkastning till en lägre risk. Bra tycker vi!

Risker och utmaningar finns alltid. Det finns inga produkter som kan skapa avkastning utan att ta risk. Vilket ibland innebär att avkastningen inte blir som man önskar. För oss handlar det om att hantera dessa risker och att hjälpa kunderna till en mer modern och ännu bättre diversifierad portfölj. Allt för att bistå i huvudmålet - skapa en portfölj som utifrån kundens risknivå kan generera kundvärde och en god riskjusterad avkastning över tiden.

Nedan följer några bilder som ger stöd för vår tes om att alla portföljer bör innehålla en större andel absolutavkastande fonder för att möta de utmaningar och möjligheter som finns framöver.

Klicka på bildnumret för att se bilden.

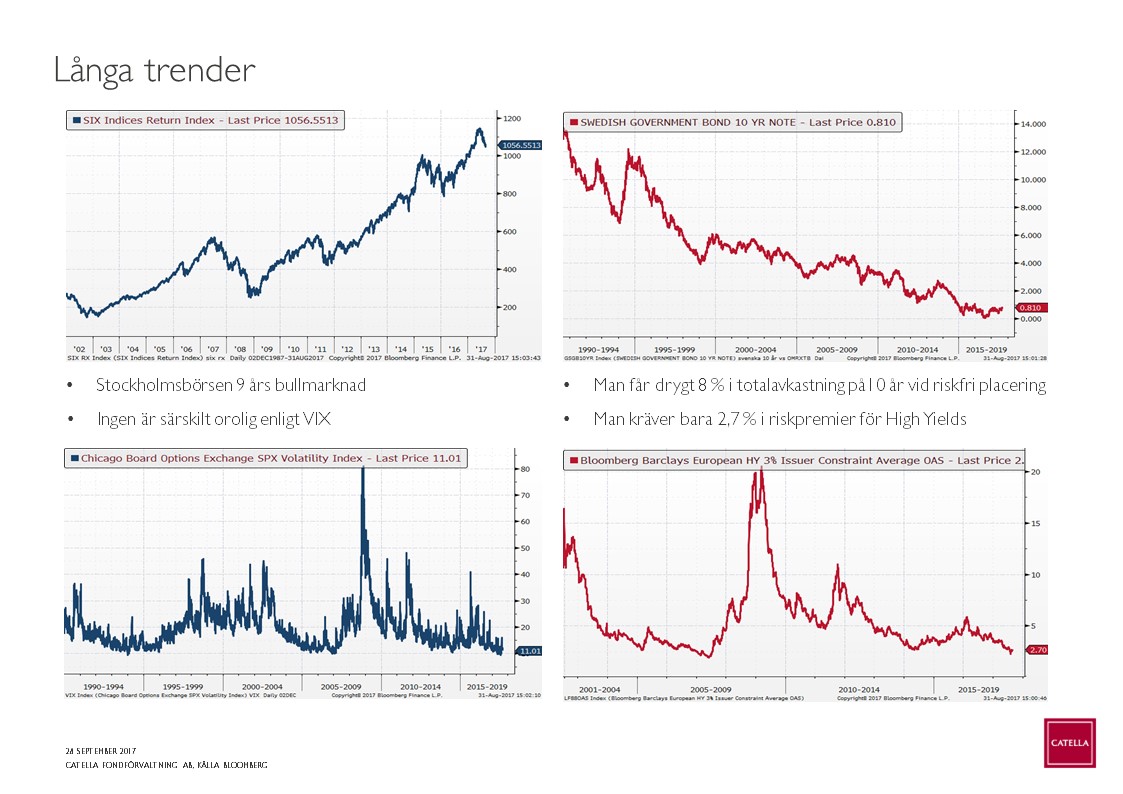

Bild 1:

Här visar vi dels på Stockholmsbörsens utveckling sista 10 åren (Figur 1). Obligationsräntor för en 10 årig svensk statsobligation är på historiskt låga nivåer (Figur 2). Det så kallade skräckindexet VIX och spreadarna mellan en statsobligation och företagsobligation med hög risk visas i graferna därunder. Detta visar på att vi är i ett läge där alla tillgångsklasser gått bra under en lång tid. Kan detta fortsätta kommande 10 år? Kanske - kanske inte. Förmodligen inte.

{kind=link}

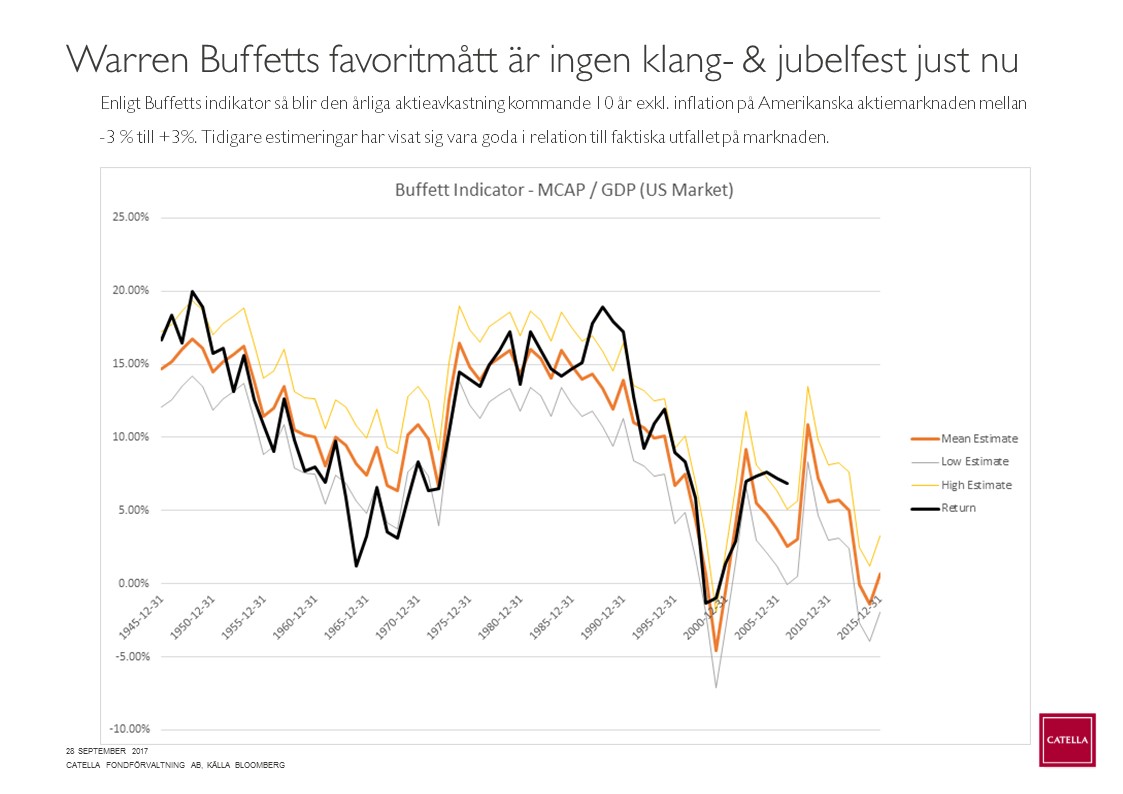

Bild 2:

Denna bild visar på Warren Buffetts mått om årlig förväntad avkastning på aktiemarknaden kommande 10 årsperiod. Svart och orange kurva stämmer väl överens. Svart kurva är faktiskt utfall på årlig aktieavkastning i USA de senaste 10 åren. Orange är förväntansbild på kommande 10 år. Se exemplet runt år 2000, då förväntansbilden på kommande decenniets årsavkastning var negativ. Faktiska utfallet blev negativt. Just nu visar modellen på en förväntad avkastning kommande 10 år på runt 0% för aktiemarknaden. Rätt eller fel? Omöjligt att säga, men det ger oss en tankeställare.

{kind=link}

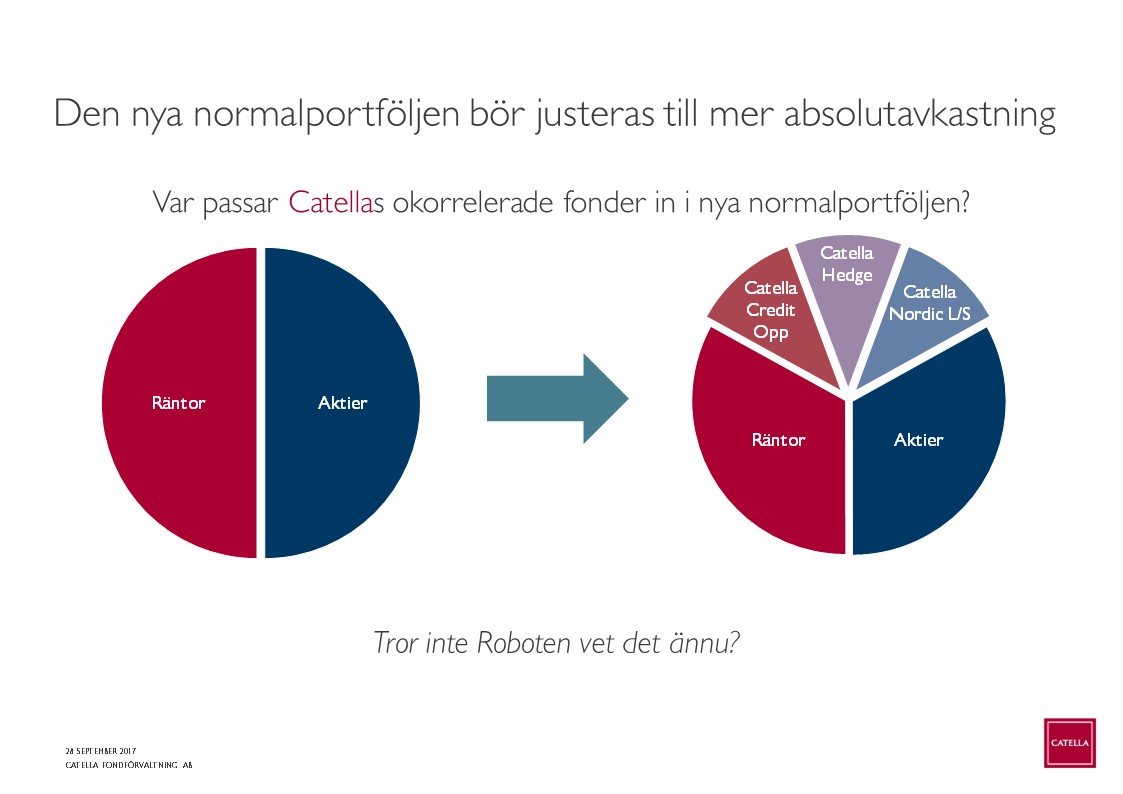

Bild 3:

Som vi beskriver i inledningen så är vi övertygade om att ytterligare tårtbitar bör adderas i de flesta sparares portföljer. Nedan bild visar vi var Catella Fonders tre absolutavkastande fonder passar in i portföljen. Vi är övertygade att portföljer bör rustas med mer okorrelerade tillgångar för en högre riskjusterad avkastning kommande år. De senare åren har debatten om aktiva fonder kontra indexfonder verkligen varit på tapeten. Vi ser att de största flödena på fondmarknaden går mot index. Känslan är att det råder en perception om att indexfonder tillhör ett annat tillgångsslag än aktier och att risken då är betydligt lägre än i en aktivt förvaltad aktiefond. Så är det såklart inte. Vi tror inte nödvändigtvis att billigast och enklast är bäst. Robotrådgivning blir alltmer populärt där portföljer byggs utifrån teoretiska modeller som bygger på historia. Risken som vi ser det är att vi kommer få se än mer flöden till ”billigt och enkelt”. Givetvis är det en mycket god strategi om man tror att historien upprepar sig och att aktiemarknaden fortsätter upp samtidigt som räntorna faller. Vi tror inte det. Vi tror att det kommer krävas mer flexibla mandat i förvaltningen med större verktygslåda för att möta upp kundernas avkastningskrav.

{kind=link}

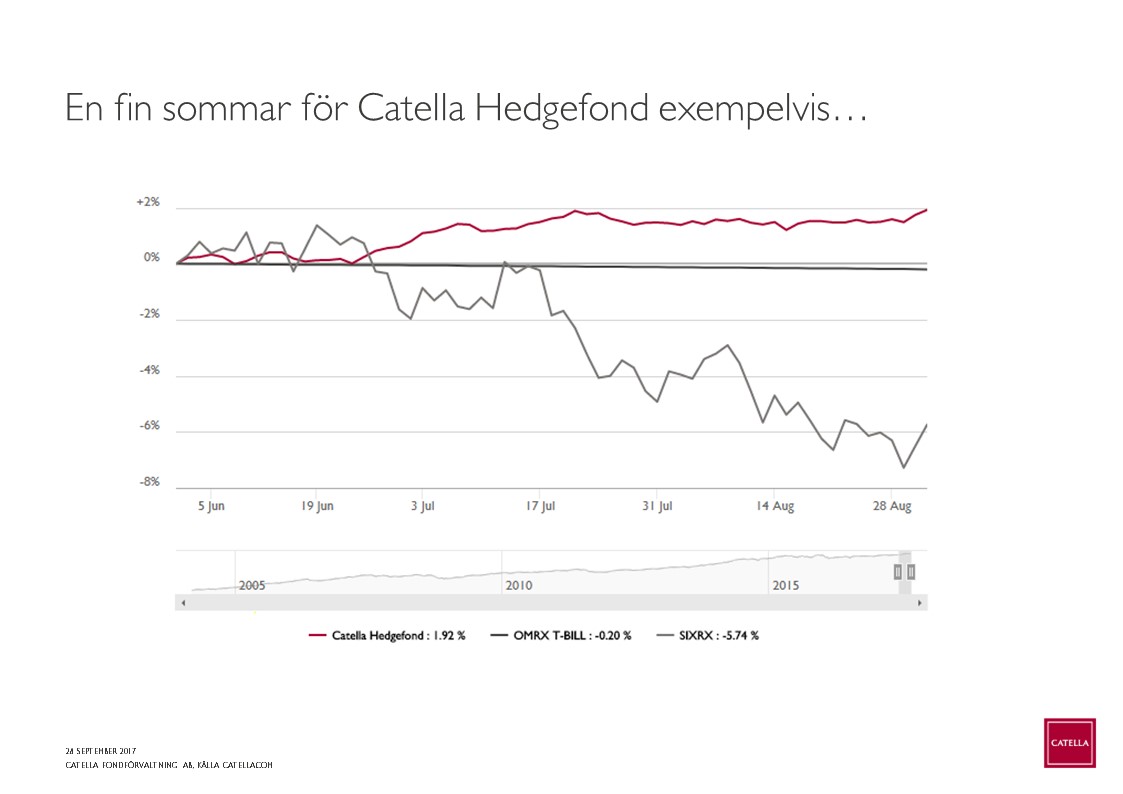

Bild 4:

Här visar vi på hur Catella Hedgefond klarade sommarens (juni-augusti) sura aktiemarknad med en jämn positiv, okorrelerad avkastning.

{kind=link}

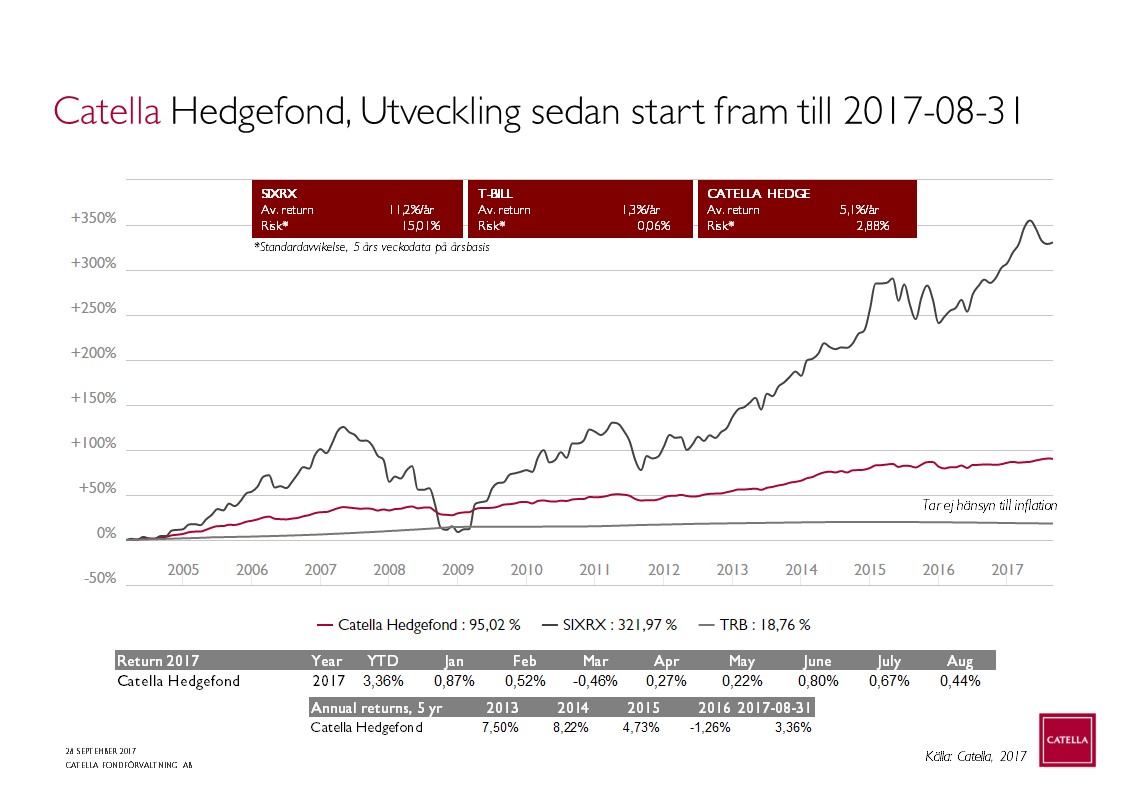

Bild 5:

Catella Hedgefond sedan start.

{kind=link}

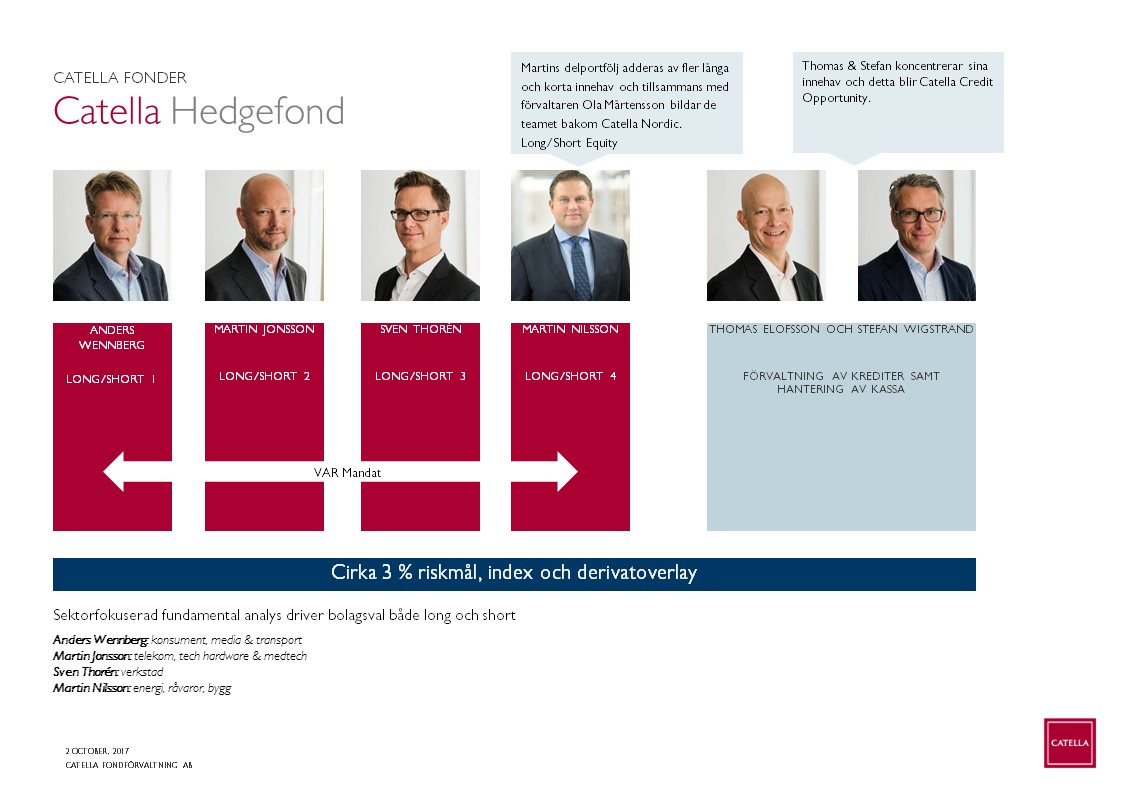

Bild 6:

Hur skapar man då positiv okorrelerad avkastning? Detta är ingen svart låda utan bidragen kommer från aktier och räntor fast med andra verktyg. Teamet består av fyra aktieförvaltare och två ränteförvaltare. Respektive aktieförvaltare ansvarar för en egen delportfölj inom sin fördjupade sektor. I delportföljen får respektive förvaltare köpa och blanka aktier baserat på en fundamental analys. Ränteförvaltarnas uppgift är att skapa en optimal delportfölj baserat på ränteinstrument, samt att ständigt parera durationen utifrån marknadstro.

{kind=link}

Varför absolutavkastande strategier nu?

- Obligationer kommer inte att vara lika diversifierande som förr

- Oberoende av marknadstiming

- Större fokus på riskhantering och flexibla mandat

- Icke korrelerad positiv avkastning

- Bidrar till bättre riskjusterad avkastning i portföljen