3 oktober 2017, Sverige | Nyheter

Den vackra/ljuvliga epoken är ett uttryck som uppstod i Frankrike före första världskriget med syfte att karaktärisera en längre fredlig period i Frankrikes historia. En kombination av stora industriella framsteg förändrade samhället och elektrifiering och förbättrad logistik tack vare järnväg och motorfordon skapade en kraftig produktivitetsförbättring. Detta drev även framgångar inom medicin och hygien, men även inom politik och konst.

Världsutställningen i Paris symboliserade mycket av framgångarna och där visade man upp allt från rulltrappor och dieselmotorer till ljudfilm. Eiffeltornet som öppnade 11 år tidigare och ”Grand Palais” – ett monument uppfört av republiken till den franska konstens ära var kronorna på verket. Det romantiska champagnehuset Perrier Jouët gav 1902 sin Prestige Champagne namnet ”Belle Epoque” och lät den franske Art Noveau konstnären Emile Gallé pryda flaskan med vita anemoner, där konstnären funnit inspirationen från Japan.

Den eufori som folket kände drevs i grunden fram av en fantastisk period av produktivitetsutveckling, som skapade välfärd åt flera. En högre medellivslängd och frihet från krig gav möjlighet att fokusera på mer än bara överlevnad och det gavs ekonomiska friheter att utsmycka samhället med monument som även 100 år senare står kvar som symboler över framgången.

Jag har tidigare skrivit om underliggande demografisk utveckling och dess drivkraft på ekonomisk utveckling. Vi står inför ett scenario där allt fler människor skall försörjas av en proportionellt mindre andel arbetande befolkning. I vissa länder är dessutom den arbetande befolkningen stagnerande eller i värsta fall krympande på grund av lågt barnafödande eller utebliven inflyttning. Här finns dock stora skillnader mellan framförallt utvecklade ekonomier och vissa tillväxtregioner.

Om man skall översätta demografisk tillväxt till potentiell ekonomisk tillväxt i form av stigande BNP, så måste man även ta hänsyn till produktivitetsförbättringar. I ett land med stillastående befolkning kan välfärden fortsätta öka om det finns en underliggande effektivisering genom pågående produktivitetsförbättringar. Det inledande exemplet togs från en period av exceptionell produktivitetsförbättring som under några decennier ledde till enorma industriella framsteg och tydliga välfärdsförbättringar.

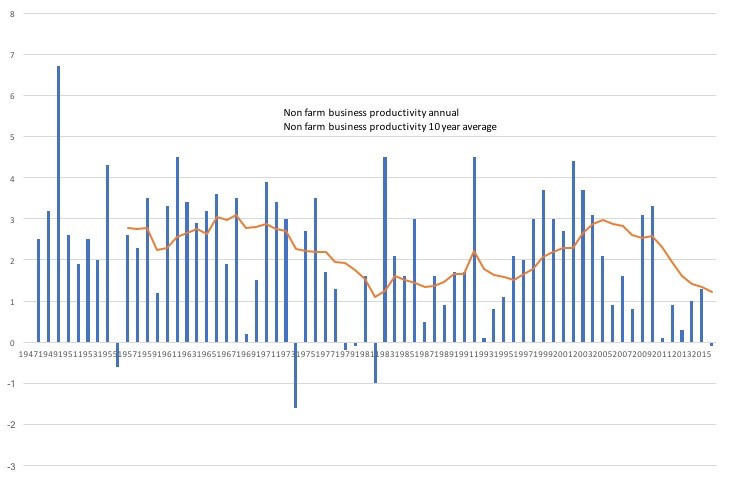

Om vi tittar på produktivitetsförbättringarna i mer modern tid så ser vi att de gått lite i cykler. Under tioårsperioden 1957-1967 så bidrog produktivitetsförbättringarna i USA med 3 procent per år. Sedan föll den tillbaka under olje-och valutakrisen för att bottna 1982. Därefter kom en ny period av förbättringar igång och under tioårsperioden 1996-2005 nådde återigen produktivitetsförbättringarna årstakten 3 procent.

I skivande stund har utvecklingen återigen fallit tillbaka och effektiviseringarna är nu på den näst lägsta nivån mätt som rullande tioårssnitt sedan andra världskriget. Vi ser ett antal teknologiska framsteg just nu. Framförallt digitaliseringen. Vi lever dock i ett tjänstesamhälle, där produktivitetsvinster är svårare att uppnå och många upplevda välfärdsvinster inte skapar någon självklar samhällsnytta. Att handla på nätet förändrar exempelvis inte behovet av logistik, utan kan snarare leda till fler transporter med mindre fordon, istället för motsatsen.

Vad är då kontentan av detta?

Källa: US Bureau of Labor Statistics 2017-10-01

Efter en av längsta börsuppgångarna på mycket länge, drivet av de lägsta räntorna som någon levande varelse upplevt, befinner sig samhället nu i en konsumtionseufori. Priser på bostäder slår rekord, bilförsäljning som kraschade totalt efter sub-prime krisen har återigen nått gamla nivåer och det gäller även konsumtionen av och priserna på lyxviner, som Perrier Jouëts Belle Epoque. Men till skillnad från det ”ljuva livet” vid 1900-talets inledning baseras detta ”ljuva liv” alltså inte på en stor real välfärdsökning, driven av demografisk utveckling eller stark produktivitetsförbättring. På ytan anar vi finansiella framgångar, men i den reala världen byggs inga större monument för framtiden.

Den ursprungliga ”Belle Epoque” tog slut i samband med att första världskriget bröt ut. Då visade sig baksidan av de industriella uppfinningarna med sin fulla kraft. Vissa hävdar att Titanics undergång 1912, egentligen var både det emotionella och symboliska slutet på en era av njutning, framtidstro och symbolisk monumentalism.

Vad kommer vara väckarklockan i den cykel vi nu befinner oss i? Det är fortfarande oklart.

Än spelar musiken på övre däck.

Erik Kjellgren

Telefon: +46 8 614 25 12

erik.kjellgren@catella.se

Riskinformation

Investeringar i fondandelar är förenade med risk. Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Ingen hänsyn är tagen till inflation. Fonderna Catella Balanserad, Catella Credit Opportunity, Catella Hedgefond och ICA-fonderna är specialfonder enligt lagen (2013:561) om förvaltare av alternativa investeringsfonder (LAIF). Catella Sverige Aktiv Hållbarhet och Catella Småbolagsfond får använda derivat och fondernas värde kan variera kraftigt över tid. Värdet på Catella Sverige Hållbart Beta kan variera kraftigt över tid. Catella Avkastningsfond får använda derivat och får ha en större andel av fonden investerad i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder, enligt 5 kap. § 8 Lag (2004:46) om värdepappersfonder. Catella Nordic Corporate Bond Flex får använda derivat och får ha en större andel av fonderna investerade i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder. För mer information, fullständig informationsbroschyr, fondfaktablad, årsberättelse och halvårsredogörelse se vår hemsida catella.com/fonder alternativt telefon 08-614 25 00.