4 september 2018, Sverige | Nyheter

Catella Hedgefond har som målsättning att leverera stabil avkastning till en låg risk oavsett marknadsutvecklingen. Fonden investerar i huvudsak i nordiska aktier och obligationer, samt i derivat. Hållbarhet är en integrerad del av förvaltningsarbetet och fonden tillämpar negativ screening med avseende på hållbarhetskriterier, därför undviker vi helt långa positioner i företag som producerar tobak, alkohol, kommersiellt spel om pengar, pornografi, kol eller vapen. Derivat används i förvaltningen för att såväl skydda kapitalet som att öka avkastningsmöjligheterna. Fonden strävar efter att ha en låg samvariation med aktie-, kredit- och obligationsmarknadernas utveckling och har därmed möjligheten att både höja den förväntade avkastningen samt sänka den förväntade risken i en traditionell portfölj bestående av aktier och räntor.

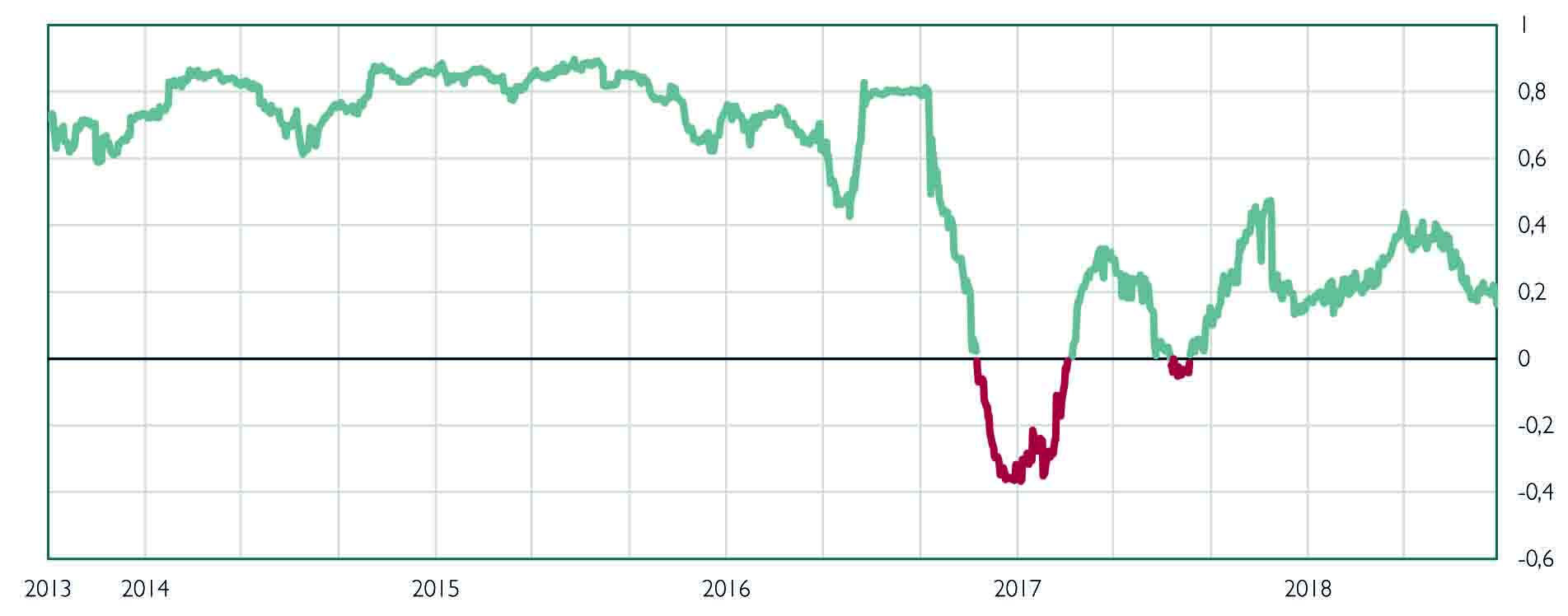

Bild 1. 60 dagars korrelation mellan Catella Hedgefond och SIX RX

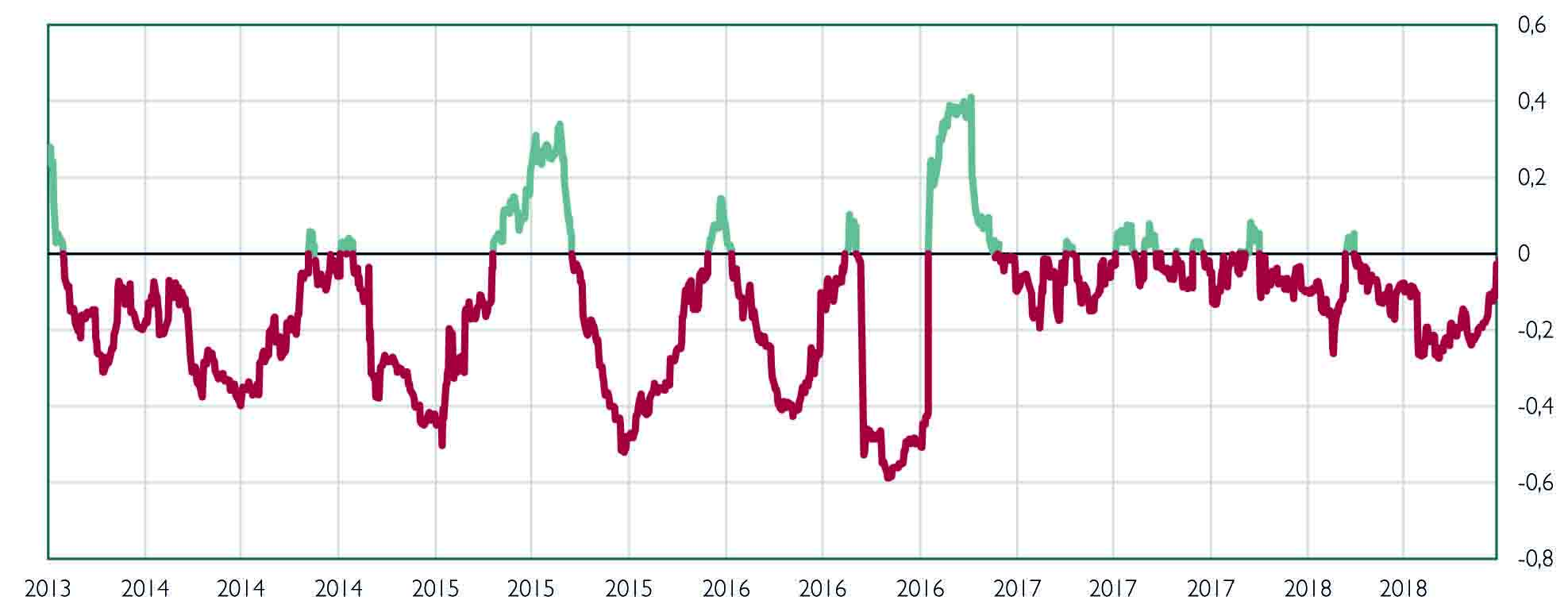

Bild 2. 60 dagars korrelation mellan Catella Hedgefond och Barclays EU High Yield 3% cap

Bild 3. 60 dagars korrelation mellan Catella Hedgefond och OMRX T-Bond

| De 5 största långa aktiepositionerna % av AuM | De 5 största korta aktiepositionerna % av AuM | ||||||

| Aktie 1 | 1,6% | Aktie 1 | 1,1% | ||||

| Aktie 2 | 1,5% | Aktie 2 | 1,1% | ||||

| Aktie 3 | 1,5% | Aktie 3 | 0,8% | ||||

| Aktie 4 | 1,4% | Aktie 4 | 0,8% | ||||

| Aktie 5 | 1,4% | Aktie 5 | 0,7% | ||||

| 7,4% | 4,4% | ||||||

Bild 4. De största långa och korta positionerna i Catella Hedgefond

Vid portföljkonstruktionen läggs stor vikt vid riskspridning både avseende sektorval och att inget enskilt innehav eller enskild faktor ska ha för stor påverkan på fondens utveckling.

Investeringarna i fonden baseras på fundamental analys av enskilda bolag samt traditionell makroanalys. Fondens mål är att generera en årlig avkastning på 3-5 procent med en standardavvikelse om cirka 3 procent.

Avkastningen i år

Årets avkastning har hittills varit en besvikelse. Utvecklingen i fonden är bland annat beroende av bolagsspecifik risk såväl vad gäller aktie- som obligationsval. För att skapa en målavkastning på 3-5 procent i rådande marknadsläge behöver fonden sammantaget ta risk, vilket innebär att det finns ett utfallsrum både på upp- och nedsidan. Enkelt uttryck behöver våra specifika bolagsval på långsidan utvecklas bättre och våra bolag på kortsidan utvecklas sämre än börsen som helhet. I ränteportföljen kommer merparten av avkastningen från mer riskfyllda företagsobligationer, så kallade high yield. Det riskfria alternativet i statspapper ger som bekant negativ avkastning idag och för att skapa avkastning i ränteportföljen måste vi ta risk. Tagen risk i företagsobligationer kompenseras av stor spridning mellan olika sektorer, samt ett större innehav i kassa och kassaliknande innehav.

De huvudsakliga förklaringarna till att årets avkastning så här långt inte når upp till våra mål är flera.

- I ränteportföljen hade vi vid ingången av året en syn att de europeiska centralbankerna skulle följa den amerikanska centralbanken Fed och påbörja återtagande av den expansiva penningpolitiken. I fondens ränteportfölj höll vi en position med negativ duration för att kunna tjäna pengar på stigande räntor. Vi trodde på en mindre expansiv penningpolitik och högre räntor, vilket hittills visat sig vara fel eftersom tillväxtförväntningarna och inflationstrycket avmattats något. Räntehöjningarna har skjutits på framtiden. Den korta räntepositionen vi höll, är stängd med förlust. Med tanke på de absurt låga nivåerna på räntor är det fortfarande en intressant position att försöka tjäna pengar på. Räntorna kan gå upp mycket men knappast gå ned mycket, ett så kallad asymmetriskt utfallsrum.

- Vi har ett obligationsinnehav i Lebara (en virtuell mobiloperatör operativ på flera europeiska marknader) som handlat mycket svagt i spåren av tveksamheter hur dom rapporterar. Misstroendet är stort och obligationen handlas idag på kurs 50-60 mot nominellt 100. Vi har minskat vårt innehav i obligationen, men har fortsatt exponering kvar då vi anser att prissättningen i dagsläget mer än väl avspeglar de risker som finns i verksamheten.

- Utvecklingen i några av våra aktiepositioner har inte varit lyckosamma i år. I några av fallen har vi justerat positioner, men i merparten av positionerna gör vi bedömningen att de fortsatt har en attraktiv avkastningspotential. Även om det handlar om enskilda bolagsurval finns det ett par gemensamma nämnare. En sådan är att många av innehaven är valueorienterade billiga aktier, vilka haft en svag utveckling under våren och sommaren då tillväxtförväntningarna justerats ned och räntorna gått ned i kölvattnet på detta. Aktieportföljen består sammantaget av 57 unika namn på långsidan och 22 namn på kortsidan samt hedgepositioner i form av aktieindex och aktieindexoptioner. Aktieurvalen sker på basis av bolagsspecifika bedömningar.

Fondens exponering mot energirelaterade innehav som bland annat oljeservicebolag, har varit vinstgivande under året. Utvecklingen för dessa var mycket positiv fram till mitten av maj, men har sedan dess tappat en del avkastning. Fonden är fortsatt exponerad mot dessa energirelaterade bolag. Exponeringen är driven av att de stora oljebolagen alltsedan finanskrisen 2008/2009 varit försiktiga med investeringar. Vi ser framför oss att det sakta men säkert ändras och investeringar i oljesektorn kommer tillbaka. Oljemarknaden är idag hyfsat i balans, men oljelagren är låga och den lediga kapacitet som finns i världen rekordlåg, framförallt drivet av en kombination av stark efterfrågan och den kraftigt minskade produktionen från Venezuela. Eventuellt tuffare sanktioner mot Iran kommer att vara mycket svårt att möta med högre produktion från andra producenter då kapacitetsutnyttjandet redan är högt. Långsiktigt saknas inte hot mot oljebranschen, men på kort sikt är väsentligt svagare ekonomisk tillväxt den uppenbara risken.

Framtiden

Vårt huvudscenario för tillväxten är fortsatt låg sannolikhet för lågkonjunktur. Den främsta anledningen till det är att både penning- och finanspolitiken sammantaget är expansiv för den globala ekonomin. Mindre expansiv penningpolitik är att vänta, men det går i en irriterande långsam takt, framför allt utanför USA. Det pågående handelskriget kan givetvis trappas upp, men vår bedömning att de tariffer som kommunicerats till dags dato i stor utsträckning är prissatt i finansiella tillgångar.

Den svaga utvecklingen i många tillväxtländer kan även spridas till den utvecklade världen á la Asienkrisen 1998, men vår bedömning är att sannolikheten för detta är låg. Även om värderingar generellt är höga på finansiella tillgångar är vår bästa gissning att den tröga ekonomiska återhämtningen vi sett sedan 2009 fortsätter, med vissa fartgupp på vägen. Sannolikheten för drastiskt svagare tillväxt bedömer vi som låg.

Givet detta tror vi fortsatt att ränteportföljen kommer att ge ett positivt bidrag till fondens avkastning. Vi tror också att de mer valueorienterade aktieinnehav vi har god potential att utvecklas bra då vi bedömer att sannolikhet för lågkonjunktur är relativt låg.

Vi tycker att vi har ett antal spännande aktiepositioner som har god avkastningspotential. På sektornivå gillar vi som tidigare nämnts energiexponering i form av oljeservice. Vidare tycker vi att bankaktier är lågt värderade och högre räntor skulle kunna vara en katalysator för högre värderingar. Vi har också exponering mot omvårdnadssektorn, som gynnas av demografin, och sektorn har en strukturell tillväxt som inte avspeglas i dagens aktievärderingar. Portföljen har också ett antal omstruktureringscase/value case där innehav i Getinge, Maersk, NCC, Pandora och Wallenius är exempel. Kortsidan domineras fortfarande av bolag som har en värdering som är för hög relativt vår bedömning av den framtida tillväxten. I vissa av dessa bolag ser vi också en potentiell trigger i form att vi bedömer att de kommer att ha svårt att möta kostnadsökningar med prishöjningar på sina produkter.

Sverige

Thomas Elofsson

Chef Förvaltning, förvaltare och Bolagets ställföreträdande vd

Direkt: +46 8 614 25 62

Ladda ner vCardRiskinformation

Investeringar i fondandelar är förenade med risk. Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Ingen hänsyn är tagen till inflation. Fonderna Catella Balanserad, Catella Credit Opportunity, Catella Hedgefond och ICA-fonderna är specialfonder enligt lagen (2013:561) om förvaltare av alternativa investeringsfonder (LAIF). Catella Sverige Aktiv Hållbarhet och Catella Småbolagsfond får använda derivat och fondernas värde kan variera kraftigt över tid. Värdet på Catella Sverige Hållbart Beta kan variera kraftigt över tid. Catella Avkastningsfond får använda derivat och får ha en större andel av fonden investerad i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder, enligt 5 kap. § 8 Lag (2004:46) om värdepappersfonder. Catella Nordic Corporate Bond Flex får använda derivat och får ha en större andel av fonderna investerade i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder. För mer information, fullständig informationsbroschyr, fondfaktablad, årsberättelse och halvårsredogörelse se vår hemsida catella.com/fonder alternativt telefon 08-614 25 00.