2 juni 2021, Sverige | Nyheter

Traditionell portföljteori beskriver hur diversifiering genom många olika aktieinnehav gör att risken reduceras till portföljens genomsnittliga beta gånger marknadsrisken. Med andra ord så räcker det att ha koll på en akties beta för att förstå hur den bidrar till portföljens totala risk i en väldiversifierad portfölj.

Men tyvärr är verkligheten inte så enkel, även i en portfölj med 100 aktier kan man ha tydlig exponering mot en viss typ av aktier. Till exempel kommer en portfölj med 100 stycken cykliska aktier att bete sig annorlunda än en portfölj med 100 stycken defensiva aktier och den är i sin tur annorlunda än en portfölj med 100 stycken tillväxtaktier. Om man adderar fler aktier av samma ”typ” så får man inte samma diversifiering som om man skulle addera aktier med en annan karaktär. Börsindex rör sig upp och ner och följs av stort intresse, men bakom börsindexrörelsen döljer sig ofta att olika sektorer eller typer av aktier rör sig åt olika håll. Det pågår dagligen en sektorrotation och en relativavkastning som skiljer sig mellan olika typer av aktier.

De flesta förvaltare har en bra känsla för vilken typ av karaktär deras portfölj och innehav har, men kan göra mer för att faktiskt mäta det. En del exponeringar man har i portföljen är önskade och har skapats genom aktiva beslut, men andra risker kan vara okända för förvaltaren och/eller oönskade. En lösning är att göra en så kallad faktoranalys av portföljen.

De klassiska ”aktiefaktorerna” är bland annat:

- Värde (dvs billiga jämfört med dyra aktier)

- Tillväxt (dvs snabbväxande vs långsamt växande aktier)

- Risk (dvs defensiva vs mer riskabla aktier som tex. cykliska aktier)

- Momentum (dvs aktier som gått bra senaste tiden vs aktier som gått sämre senaste tiden)

- Storlek (dvs aktier i stora vs mindre bolag)

- Balansräkning (dvs aktier i bolag med god vs svag balansräkning)

Listan kan göras längre. Man skiljer ofta på ovanstående så kallade aktiefaktorer och på känslighet mot makrofaktorer som bland annat ränta, inflation, råvarupriser, valutor och konjunkturcykel.

Faktoranalys kan göras på flera olika sätt. En metod är att noga studera bolagens fundamenta som bransch, skuldsättning, värdering med mera för att komma fram till vilket fack man tycker aktien och bolaget borde passa i. Det finns dock några problem med detta, det kräver givetvis mycket jobb, alla kan göra olika tolkningar och om analysen inte görs tillräckligt djup så kan aktier lätt hamna i fel kategori. Ett exempel är Kinnevik som har en portfölj som domineras av tillväxtbolag och därför beter sig Kinneviksaktien som en tillväxtaktie, men de flesta modeller som tittar på värdering och fundamenta placerar den som en värdeaktie på grund av låg värdering i förhållande till substansvärdet – Kinnevik hamnar därför ofta i fel faktorfack.

En annan metod är att välja ut ett antal korgar med aktier som man tycker representerar de faktorer man vill fånga på ett bra sätt, och sedan testar man alla andra aktier mot dessa korgar för att hur de korrelerar. Om till exempel en aktie visar hög korrelation mot ”värdekorgen” men låg korrelation mot ”tillväxtkorgen”, så klassas aktien som en värdeaktie men inte som en tillväxtaktie. Det är denna metod som Catella använder och vi har baserat vår analys på Goldman Sachs faktorkorgar. Goldman Sachs faktorkorgar används av många investerare för att analysera och hedga faktorrisk, det vill säga Goldman Sachs korgar blir en av några standardlösningar inom detta område.

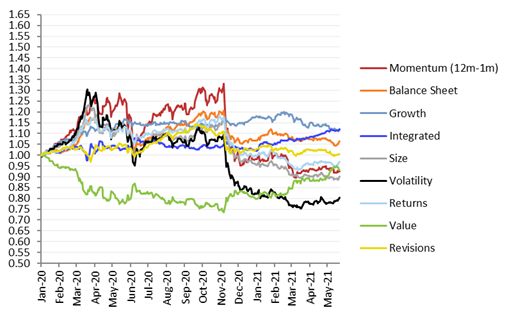

Faktoranalys kan användas både för att ta reda på vilka önskade eller oönskade risker man har i portföljen, men också för att aktivt söka aktier för att öka eller minska faktorriskerna. Catella Hedgefond har under en period legat långa värdeaktier, korta tillväxtaktier, långa lite mer cykliska, långa mindre och medelstora bolag och långa bolag med svagare balansräkning. Tanken med alla dessa exponeringar är att de gynnas både av att samhället öppnas och av lite högre inflation och ränta. Till exempel gynnar bättre konjunktur riskabla aktier eller aktier med svagare balansräkning mer än defensiva aktier, mindre bolag bör också gynnas mer än stora. Billiga värdeaktier bör gynnas och dyra tillväxtaktier missgynnas av lite högre inflation och högre räntor. Sedan vaccinnyheterna kring månadsskiftet oktober/november 2020 har vår positionering definitivt gynnats av sektor och faktorrotationen. Se grafen nedan med Goldman Sachs faktorer, flera av trenderna vände just i samband med vaccinnyheten i oktober/november 2020:

Vi tror att mycket av denna rotation mellan faktorer och sektorer är bakom oss, åtminstone i det korta perspektivet, och att det finns en betydande risk för bakslag. Därför har vi neutraliserat vår exponering med lång värdeaktier mot kort tillväxtaktier, och vi har till och med vänt så att vi är långa defensiva aktier. Vi anser att defensiva aktier (volatility i grafen ovan) har halkat för mycket efter börsindex och om råvarupriserna tar en paus så kan dessa aktier komma att gå bättre än börsen. Ett exempel är Essity som har börjat gå bättre i och med att massapriserna vänt ner. Kina stramar åt penningpolitiken för att lugna ner råvarupriserna och några inom Federal Reserve talar om ”tapering”. Det behövs en paus i rotationen innan vi och marknaden hunnit få en känsla för om uppgången i inflation är tillfällig eller mer permanent. Den största faktorexponeringen som Catella Hedgefond har just nu är lång små och medelstora bolag vs kort stora bolag.

Fonden har för närvarande både lågt netto, lågt beta och lägre faktorexponering. En försiktig exponering känns rätt efter stora rörelser på marknaderna som nu har prisat in en öppning av samhället. Vi avvaktar ett bra läge att återigen ta en tydligare faktorexponering i portföljen. Det ska dock förtydligas att faktoranalys primärt inte är ett aktieurvalsverktyg utan ett sätt att av många att mäta risk som underlag för att justera och konstruera en portfölj. Avkastningen från fondens aktieexponering skall i första hand drivas av bolagsspecifik botten upp analys.

Riskinformation

Investeringar i fondandelar är förenade med risk. Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Ingen hänsyn är tagen till inflation. Fonderna Catella Balanserad, Catella Credit Opportunity, Catella Hedgefond och ICA-fonderna är specialfonder enligt lagen (2013:561) om förvaltare av alternativa investeringsfonder (LAIF). Catella Sverige Aktiv Hållbarhet och Catella Småbolagsfond får använda derivat och fondernas värde kan variera kraftigt över tid. Värdet på Catella Sverige Hållbart Beta kan variera kraftigt över tid. Catella Avkastningsfond får använda derivat och får ha en större andel av fonden investerad i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder, enligt 5 kap. § 8 Lag (2004:46) om värdepappersfonder. Catella Nordic Corporate Bond Flex får använda derivat och får ha en större andel av fonderna investerade i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder. För mer information, fullständig informationsbroschyr, fondfaktablad, årsberättelse och halvårsredogörelse se vår hemsida catella.com/fonder alternativt telefon 08-614 25 00.