12 mars 2021, Sverige | Nyheter

Covid-pandemin har utan tvekan ställt många invanda föreställningar på huvudet – i det vardagliga livet, men också i de finansiella marknaderna.

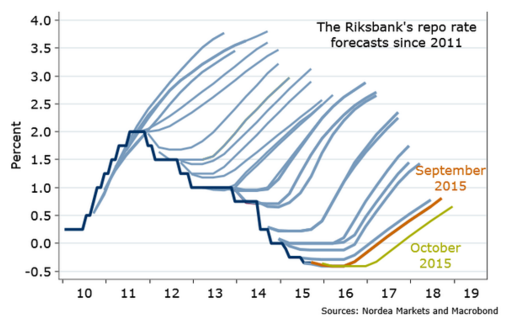

En sådan uppfattning, som många marknadsveteraner envist hållit fast vid är att ränteläget någon gång måste skifta uppåt – även om ”lower for longer” blivit en bekväm position att inta de senaste åren; det vill säga att räntorna ska upp, men bara inte just nu. Den effektivaste illustrationen av denna otursamma envisa syn på ränteutvecklingen är nog den så kallade ”Riksbanksigelkotten”, där banken vid varje givet tillfälle och ekonomiska läge förutspår en stigande räntebana.

För många av oss rubbade nog Covid själva fundamentet för denna uppfattning. De fiskala stödprogrammen som beslutats i denna kris är av sådan omfattning att den globala skuldbördan drivits upp till historiska rekordnivåer med snabb ökningstakt. Perioden efter finanskrisen 2008 skulle ha karaktäriserats av lägre skuldsättning, men resultatet blev det omvända. Covid-krisen har öppnat slussportarna på vid gavel och de blir svåra för att inte säga omöjliga att stänga. Maastrichtkriterier och andra röda linjer har överträtts sen länge och förutsättningen för att den globala skuldbördan ska vara uthållig är nollränta i evig tid.

Denna gigantiska underskottsfinansiering hade inte varit möjlig utan stöd från centralbankerna i form av löften om oförändrade räntor (efter att de sänkts) och enorma tillgångsköp. En sådan politik är vi vana vid leder till tillgångsinflation, men verklig inflation på varor och tjänster brukar inte följa på en djup recession där produktionsgapen, skillnaden mellan faktisk och potentiell BNP, vidgas markant.

Dock befinner vi oss, kort tid efter denna deflationsimpuls, i en förnyad period av oro kring stigande inflation och räntor. Hur kan detta komma sig? Corona-krishanteringen har medfört en rad konsekvenser som sticker ut mot tidigare krisförlopp - många nya rekord har satts! Den amerikanska penningmängden har aldrig i modern tid vuxit så snabbt. Budgetunderskotten har slagit rekord, vilket exempelvis kan ses i det ovanliga förhållandet att hushållens disponibla inkomster även de slog nya rekord samtidigt som arbetslösheten slog i taket. Både den reala och finansiella ekonomin översköljs med pengar helt enkelt. En vattendelare för marknaden blev senatorsvalet i Georgia i början av året som gav Demokraterna kontroll även över Senaten, vilket ses som grönt ljus för ännu fler underskottsfinansierade satsningar de närmaste åren. I tillägg så står vi inför en våg av gröna investeringar runt om i världen som har större förutsättningar att driva råvaru- och arbetskraftsinflation än de senaste decenniernas investeringar inom IT och digitalisering.

Är då stigande inflation och räntor ett hot mot aktiemarknaden? Vad gäller inflation så är hög och samtidigt stigande inflationsnivå sällan bra, men aktier tenderar att ge ett bra inflationsskydd tillsammans med råvaror och andra reala tillgångar. Vad gäller stigande räntors påverkan på aktier brukar man säga att den är positiv så länge det går i maklig takt från låga nivåer och förutsatt att ränteuppgången drivs av stärkta tillväxtutsikter. Än så länge befinner vi oss i detta godartade läge och börsutvecklingen handlar mer om vad som händer under ytan i olika segment av marknaden.

Stigande realräntor som diskonteringsfaktor ger i vårt tycke en välkommen utjämning mellan dyra tillväxt- och momentumaktier å ena sidan och billigare värdeaktier å andra sidan. Cykliska aktier, särskilt råvarubolag gynnas med nuvarande utveckling på bekostnad av defensiva aktier. Några av de svenska bankerna som vi tycker är inne i fin resultattrend och värderas för lågt givet deras överkapitalisering, gynnas också av stigande långräntor även om mycket av den positiva effekten kom via elimineringen av negativa policyräntor i Sverige 2019.

En del av marknaden som vi tycker varit särskilt intressant, givet prognosen om "evig nollränta", är vad vi kallar serieförvärvande bolag. Mest kända serieförvärvare är kanske handelsbolag som Indutrade, Lifco och Lagercrantz. Men trenden är tydlig och vi ser allt fler bolag inom installation- och service, tillverkning, fastigheter, spelutveckling, mjukvara som utnyttjar fördelarna med "multipelarbitrage", låga finansieringskostnader och fungerande förvärvs- och styrmodeller för att generera hög tillväxt och hög avkastning på eget kapital. För de serieförvärvande bolagens räkning ser vi inte dagens ränterörelser som ett existentiellt hot för de aktier som har en rimlig värdering. Förvärvskalkylerna är mindre känsliga för finansieringskostnaden och väsentligt mer beroende av den initiala förvärvsmultipeln och här kan en normalisering på ränte- och kreditmarknaden ha en avkylande och stabiliserande effekt.

Sammantaget tycker vi att en normalisering på räntemarknaden är en välkommen utveckling och jämnar ut en del obalanser på börsen. Risken för en ond spiral med snabbt stigande realräntor finns givet den överhettade efterfrågesituation vi verkar vara på väg in i; men bakom hörnet lurar avkylande faktorer som åtstramad finanspolitik, återfyllda lager och låg potentiell tillväxt.

Riskinformation

Investeringar i fondandelar är förenade med risk. Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Ingen hänsyn är tagen till inflation. Fonderna Catella Balanserad, Catella Credit Opportunity, Catella Hedgefond och ICA-fonderna är specialfonder enligt lagen (2013:561) om förvaltare av alternativa investeringsfonder (LAIF). Catella Sverige Aktiv Hållbarhet och Catella Småbolagsfond får använda derivat och fondernas värde kan variera kraftigt över tid. Värdet på Catella Sverige Hållbart Beta kan variera kraftigt över tid. Catella Avkastningsfond får använda derivat och får ha en större andel av fonden investerad i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder, enligt 5 kap. § 8 Lag (2004:46) om värdepappersfonder. Catella Nordic Corporate Bond Flex får använda derivat och får ha en större andel av fonderna investerade i obligationer och andra skuldförbindelser som getts ut av enskilda statliga och kommunala myndigheter och inom EES än andra värdepappersfonder. För mer information, fullständig informationsbroschyr, fondfaktablad, årsberättelse och halvårsredogörelse se vår hemsida catella.com/fonder alternativt telefon 08-614 25 00.