2026-05-27 8:05 CET, Europa, Deutschland | Investment Management | Pressemitteilung

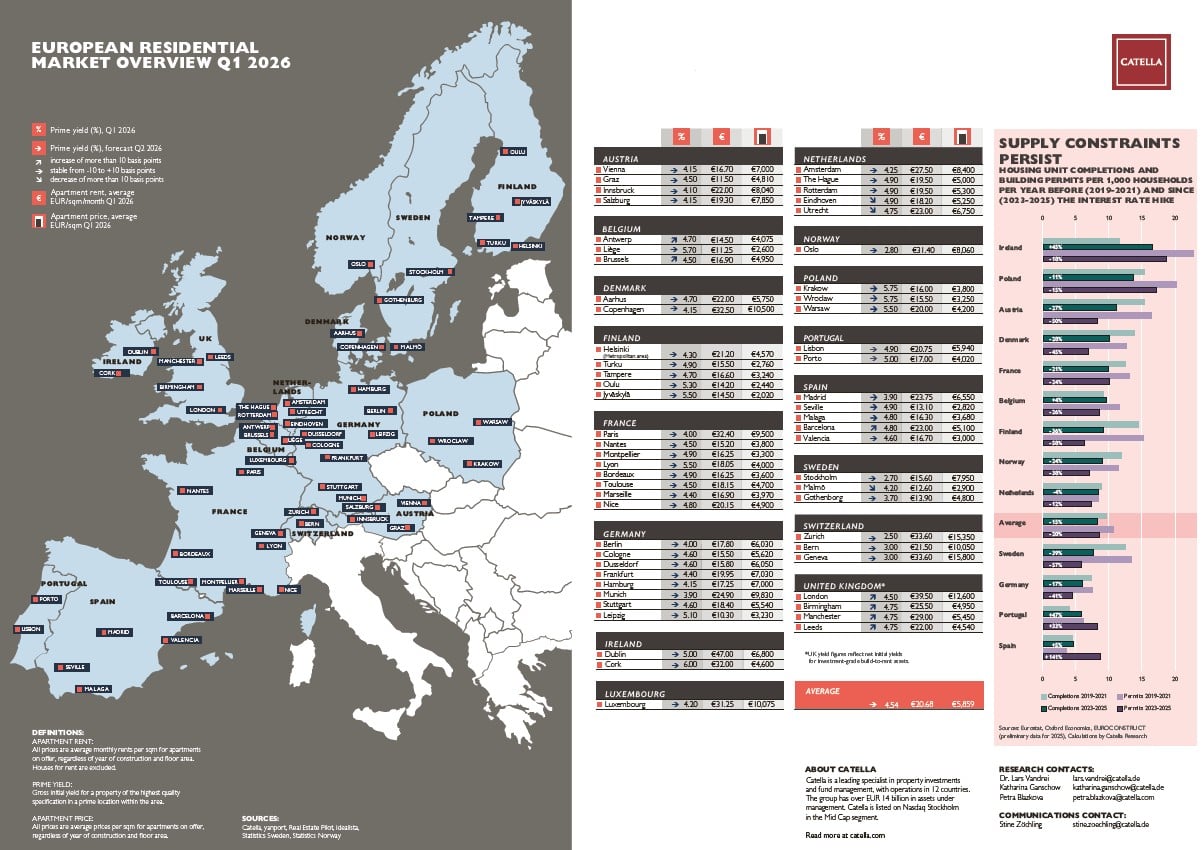

Der Catella Residential Market Overview für Q1 2026 zeigt, dass sich die Angebotsengpässe auf den europäischen Wohnungsmärkten voraussichtlich weiter zuspitzen werden. Die jüngsten Entwicklungen bei Wohnungsfertigstellungen und Baugenehmigungen deuten klar auf ein anhaltendes Ungleichgewicht zwischen Wohnungsnachfrage und -angebot in der gesamten Region hin. Der halbjährlich erscheinende Bericht liefert belastbare Daten auf Basis von 59 Städten in 16 europäischen Ländern.

- Die stärksten Rückgänge konzentrieren sich auf Nordeuropa (Finnland, Schweden und Dänemark), wo sich die Baugenehmigungen seit 2022 etwa halbiert haben.

- Südeuropa zeigt eine abweichende Entwicklung – allerdings von einem strukturell niedrigen Ausgangsniveau: Spanien weist die geringste Zahl an Neubauwohnungen je Haushalt innerhalb der Vergleichsgruppe auf.

- Die Preisdynamik bleibt im europäischen Durchschnitt robust, mit einem Anstieg der Miet- und Kaufpreise um 3,3 % bzw. 2,9 %.

Dem Bericht zufolge gingen die Wohnungsfertigstellungen in den untersuchten Ländern im Zeitraum 2023–2025 im Vergleich zu 2019–2021 um durchschnittlich rund 15 % zurück. Mit Blick auf das künftige Angebot sind die Baugenehmigungen – als Frühindikator für spätere Fertigstellungen – im selben Zeitraum sogar noch deutlicher gesunken, um rund 20 %, was auf eine weitere Einengung der Neubautätigkeit hindeutet.

„Die Daten zeigen, dass die Wohnungsknappheit in Europa nach wie vor in erster Linie auf ein Angebotsproblem zurückzuführen ist”, sagt Dr. Lars Vandrei, Head of Research bei der Catella Investment Management GmbH (CIM). In vielen europäischen Städten verzögert sich jede Entlastung angespannter Wohnungsmärkte weiter – der strukturelle Nachfrageüberhang dürfte in den kommenden Jahren kaum abgebaut werden.”

Rückläufige Baugenehmigungen belasten die künftige Neubaupipeline

Besonders deutlich fallen die Rückgänge in mehreren nord- und mitteleuropäischen Märkten aus. In Finnland gingen die Fertigstellungen um 36 % und die Baugenehmigungen um 58 % zurück, während Schweden Rückgänge von 39 % beziehungsweise 57 % verzeichnete. Auch Österreich und Dänemark registrierten deutliche Abschwächungen bei den zentralen Angebotsindikatoren.

Demgegenüber zeigt sich in Südeuropa eine andere Dynamik. Spanien und Portugal sind die einzigen Märkte mit steigenden Zahlen sowohl bei Baugenehmigungen als auch bei Fertigstellungen. Das immer noch sehr niedrige Niveau reicht jedoch weiterhin nicht aus, um den Nachfragedruck in Kernmärkten wie Madrid, Barcelona und Lissabon spürbar zu reduzieren.

Irland sticht mit der höchsten Bautätigkeit je 1.000 Haushalte hervor, ohne dass das Ungleichgewicht zwischen Angebot und Nachfrage bisher wesentlich abgebaut werden konnte. Getragen von einem robusten Wirtschafts- und Bevölkerungswachstum bleibt Dublin mit einer durchschnittlichen Neuvertragsmiete von 47,00 €/m² der teuerste Mietmarkt in Europa.

Über alle untersuchten Städte hinweg lag die durchschnittliche Neuvertragsmiete in Q1 2026 bei 20,68 €/m² und damit moderat über dem Niveau von vor sechs Monaten (20,43 €/m²). Märkte mit starker internationaler Nachfrage erzielen weiterhin die höchsten Mietpreise – auf Dublin folgen London, Zürich und Genf.

Wohnungsmarktregulierung beeinflusst die Marktpreisbildung – lokale Dynamiken variieren erheblich

Die europäischen Spitzenrenditen bleiben mit 4,54 % gegenüber 4,57 % vor sechs Monaten weitgehend stabil, wenngleich regulatorische Veränderungen die lokale Dynamik beeinflussen. In den Niederlanden haben die jüngst gesenkten Grunderwerbsteuern die Preisbildung gestützt und zu einer Renditekompression geführt. Im Gegensatz dazu dürften die erhöhten Transaktionssteuern in Barcelona mittelfristig zu einem Renditeanstieg führen, auch wenn das Niveau derzeit noch stabil bei 4,80 % liegt.

Gleichzeitig stiegen die durchschnittlichen Eigentumswohnungspreise in Europa leicht auf 5.859 €/m² (Q3 2025: 5.795 €/m²), angetrieben von einkommensstarken, angebotsknappen Märkten mit ausgeprägter internationaler Nachfrage. Die Schweizer Städte – Genf und Zürich – führen das Ranking an, gefolgt von London, Luxemburg und Bern.

„Die Wohnungsmarktregulierung war und ist ein wesentlicher Treiber für Preisentwicklungen und potenzielle Renditebewegungen auf den europäischen Märkten", sagt Petra Blazkova, Head of Catella Group Research and Strategy. „Änderungen bei den Transaktionssteuern, wie zuletzt in den Niederlanden und Barcelona, wirken sich direkt auf das Investitionsverhalten und die Preisbildung aus – und unterstreichen damit, wie bedeutsam lokale Marktdynamiken neben der strukturellen Nachfrage in einkommensstarken, angebotsknappen Städten sind."

Fokus Deutschland: München bleibt der teuerste Markt

Deutschland ist in erheblichem Maße von der sich weiter verschärfenden Angebotsknappheit im Wohnungssegment betroffen. Die Zahl der Fertigstellungen je 1.000 Haushalte sank zwischen 2023 und 2025 um 17 % gegenüber dem Vergleichszeitraum 2019–2021. Die Baugenehmigungen gingen im selben Zeitraum um 41 % zurück. Diese Angebotsdynamik schlägt sich erkennbar im durchschnittlichen Mietwachstum nieder – die Mieten sind seit Q3 2025 inflationskonform gestiegen. In Berlin und München war das durchschnittliche Mietwachstum mit 5 % bzw. 4 % im betrachteten Zeitraum am ausgeprägtesten. In München – dem teuersten Mietmarkt Deutschlands – liegt die Durchschnittsmiete aktuell bei 24,90 €/m². Die Stadt verzeichnet zugleich die höchsten Kaufpreise für Wohnimmobilien: 9.830 €/m² in Q1 2026, gefolgt von Frankfurt und Hamburg.

Für Investoren dürfte der deutsche Wohnungsmarkt auch künftig vielschichtig bleiben. Die Spitzenrenditen in Deutschland bewegen sich zwischen 3,90 % in München und 5,10 % in Leipzig. Während sich die großen Metropolregionen durch ein hohes Preis- und Mietniveau auszeichnen, bieten periphere Märkte wie Leipzig nach wie vor vergleichsweise attraktive Renditen bei deutlich niedrigerem Einstiegspreisniveau.

Donwload der Karte hier

Über die Catella Investment Management GmbH (CIM)

Die Catella Investment Management GmbH ist ein unabhängiger und unternehmerischer Investment-Berater für Fonds und Mandate mit einem verwalteten Immobilienvermögen von ca. EUR 10 Mrd. Das Tochterunternehmen der in Stockholm ansässigen Catella AB berät mehr als 25 Immobilienpublikums- und Immobilienspezialfonds sowie mehrere Mandate in 15 europäischen Ländern mit Fokus auf die Nutzungsarten Wohnen, Mixed-use, Parken und Logistik. Die CIM bietet (beratende) Dienstleistungen in den Bereichen Research, Fondsmanagement, Akquisition, Veräußerung sowie Asset -Management an. Das Unternehmen unterhält Büros in Berlin, München und Wien.

Für weitere Informationen:

Catella Investment Management GmbH

Stine Zöchling

Head of Marketing and Public Relations

Office: +49 (0)30 887 285 29 76

Mobile: +49 (0)151 544 51 005

Email: stine.zoechling@catella.de

Disclaimer:

This is a marketing release. It is for information purposes only and does not constitute investment advice, an investment recommendation, an offer or an invitation to buy or sell investment products. The information is not suitable for making a concrete investment decision on its basis. It does not contain any legal or tax advice. The provision of the information does not create any contractual obligation or any other liability

towards the recipient or third parties. Shares may only be purchased on the basis of the currently valid Terms and Conditions of Investment in conjunction with the currently valid Sales Prospectus.